どうも節約・投資担当の「つみたてにいさん」です((“Q(・ω・*)

今回は「家計三分の計」を用いた資産形成の記事として【投資】【初級】「NISA」の積立投資をお得にはじめよう!という内容について書いていこうと思います。

さて、本題へ。→

まず、つみたてにいさんが提唱する「家計三分の計」とは「【収入】を「生活費」「貯蓄」「投資」に3分割し、そのサイクルを継続することで資産形成を目指していこう」という「家計財務改善策」です。

なるべく再現性の高い方法を誰でも体系的に実現できるように心掛けて執筆しているので興味がある方は「家計三分の計」を確認してもらえると幸いです。

※リンクがない記事については鋭意制作中なので気長にお待ちいただけると幸いです。

まえおき(雑談)

「投資」=「株」のイメージを持っている方は多く、「株」=「大損をする」とネガティブなイメージを持たれている方もまた同様に多いと思われます。

しかしながら物価や税金の上昇、収入が増えない、利息より手数料の方が高い銀行の預金制度など現代社会は「投資」をせずに単純に銀行にお金を預けておくこともまたリスクであるということは「家計三分の計」の最初の記事「【はじめに】将来に向けて備えるべき理由」で書かせていただいたかと思います。(記事を書いてからもう4年も経ったとは…早い)

コロナショック以降「投資」がメディアでも注目されつつある現代においても「投資でお金を増やしたいけど、株は大きく損しそうで怖いしなー」、「敷居が高いなー」というのが、まだまだ日本人の多数派のイメージではないでしょうか。

そもそも前提として、「大きく損をする」というのは「=それだけ大きな金額を投資している」ということに言い換えることができるかと思います。

それでは大きく損をしないためにはどうすればよいか?

この疑問に対するシンプルな結論は「リスクをコントロールできる範囲で時間や銘柄を分散しながら少額で少しずつ投資を行えばよい」ということに尽きます。

また個別株投資と異なり「投資信託の積立投資」は一度設定さえしてしまえば後はほったらかしでOKなので初期設定さえやってしまえばあとはやることは特にありません。

つまり現金を使った投資の最初のステップとして少額から投資を始められる今回の主題である「新NISA」の積立投資枠を活用しようは最適なステップであるといえます。

それでは早速その理由について一緒に見ていきましょう♪((“Q(・ω・*)♪

投資の最初の一歩に最適な投資信託の積立投資

車の運転も最初は教習所内という精神的な負荷が少ない状況から自動車教習を始めていくように、投資に関しても精神的な負荷が少ない「少額の積立投資を開始し少しずつ慣れて行けば良い」というのが、つみたてにいさんの持論です。

幸いなことに一昔前と異なり、最近では100円からでも格安な手数料で投資が行える投資信託があります。

そこで今回はリスクを抑えて積立投資をするのに最適な「NISA」を活用した投資のメリットからお得な口座の開設方法までなるべくわかりやすく解説していきたいと思います。少しでも「投資」に興味があるけど踏み出せない方々のお役に立てると嬉しいです((“Q(・ω・*)♪

NISAとは何か?

まずはじめに「NISA」とは何かというお話です。

既にご存じの方はスキップしていただいて問題のない内容となります。

前提として通常は株式投資を行う場合は利益に対して約20%の税金が発生します。それを「特定口座」や「一般口座」と言います。これはスーパーで買い物する時のカゴのようなもので要は入れ物です。

例えば100万円で投資したものが5年後に200万円になった場合の利益は「100万円」です。ここに約20%の税金がかかるので「利益は80万円弱」となってしまいます。

そして「NISA」も「特定口座」や「一般口座」と同様、「NISA口座」という入れ物です。

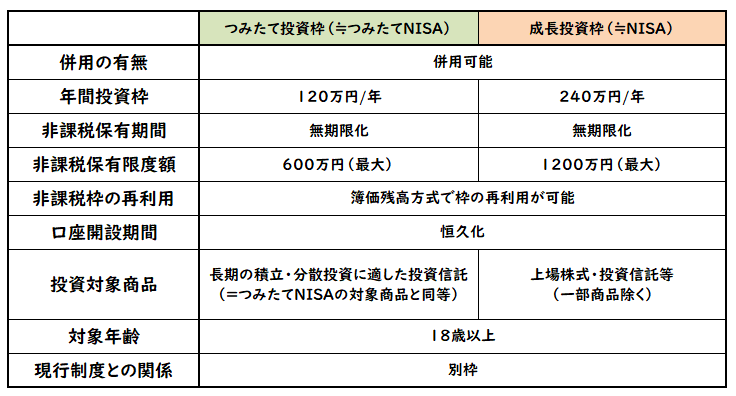

そんな「NISA口座」の特徴としては以下の内容になります。

・非課税保有期間の無期限化(ずっと非課税OK)

・口座開設期間の恒久化(ずっと開設OK)

・つみたて投資枠(120万円/年)と、成長投資枠(240万円/年)の併用が可能

・年間投資枠の拡大(つみたて/成長投資枠合計360万円/年まで投資可)

・非課税保有限度額は合計1,800万円(投資元本の上限額)

・非課税枠の再利用が可能(売却してもその元本分の枠を再利用可能)

図解したものに関しては以下をご参照ください。

NISAの投資でおすすめの証券会社

なお、この制度を活用するためには証券口座で口座を開設する必要があります。

そこで次におすすめの証券会社について紹介したいと思います。個人的におすすめしたい証券会社は「SBI証券」です。

正直「新NISA」のつみたて投資枠だけなら「楽天証券」でも良いと思います。ただ将来、配当や株主優待目的で「新NISA」の成長枠を日本の個別株で1株から投資するなら「SBI証券」の方が購入できる銘柄の選択肢も多いので個人的には「SBI証券」を推したいと思います。

新NISAの投資でおすすめの投資信託

次に新NISAの投資でおすすめの投資信託です。

例えるなら「SBI証券」のような証券口座は運用する「箱(入れ物)」であり、新NISAも「箱(入れ物)」です。そして箱に入れる商品が投資対象となる「投資信託」です。

お買い物かごを用意する作業が証券口座やNISA口座の開設。商品を購入する対象が「投資信託」や「個別株」です。

「投資信託」最大のメリットを一言で説明するとプロが運用する「株式や債券の詰め合わせパック」を小売販売しているイメージであり100円から投資することができます。

個人的な推しの投資信託は「eMAXIS Slim 全世界株式(オール・カントリー)」です。「eMAXIS Slim 全世界株式(オール・カントリー)」は三菱UFJアセットマネジメントが提供する「業界最低水準の運用コストを将来にわたって目指し続ける」シリーズの代表的な投資信託ですね。まとめると以下のような感じ。

・世界の47か国に分散投資

・含まれる企業数は2700~2800社程度

・信託報酬は最安値水準(年率0.05775%以内(税込))

→例えるなら1万円の運用なら毎年手数料が5.8円程度、100万円の運用なら毎年手数料が577円ぐらいかかるという感じで安い。またスライドして信託報酬を引き下げてくれている。

2018年10月31日の設定来のパフォーマンスは以下の通りです。

設定来02-1024x516.png)

・2018年から現在までで3.3倍に増加。

・直近の年利は10%以上。(想定平均年利は5~7%)

【実践】SBI証券の口座開設方法

最後に「SBI証券」の口座開設方法についてです。お得に証券口座を開設する方法として以下の手順で開設する事でお得に開設することができます。手順は以下の①~④です。

①マイナンバーカードを準備する(または通知カードと身分証明書)

②ポイントサイトの開設(例:ハピタス)

③SBI証券のクレカ積み立てのカード発行(あればお得)

④SBI証券の口座開設

まず、①マイナンバーカードの用意です。スマホとマイナンバーカードがあれば比較的簡単に手続きを済ませることができるので手元に用意しておきましょう。

次に②ポイントサイトの登録です。通常ルートのクレジットカード発行や証券口座開設では大きな還元はありませんが、ポイントサイト「ハピタス」を経由することで元々のカード会社のキャンペーンの特典に加え別途「15000円~17000円相当」のポイントが貰えます。このポイントは「楽天ポイント・dポイント・Pontaポイント」等と交換することができるので、キャッシュレス決済等で現金の代わりにポイントを使うことで、浮かせた分の現金を投資することで、間接的に投資資金まで用意できるので是非ご活用ください。

ハピタスの登録が完了したら次は③クレカ積み立て用のカードの発行です。SBI証券では投資信託の積み立てに三井住友カードNLのクレジットカードを併用することで以下のメリットがあります。こちらもハピタスから事前にカードを発行することで15000円~17000円相当のポイントが貰えます。これだけでも月々1000円相当の投資金額を捻出できるのでまだ未発行であればご活用ください。クレカ発行のメリットとしては以下の通りです。

・三井住友カードでのクレカ積立が可能(カード決済)

・投資信託残高に応じたポイント付与サービス(Vポイントが貯まる)

・マクドナルドやサイゼリア等対象店舗で最大7%~還元(Vポイント)

三井住友カードNLの場合は15000円相当のポイントが貰えます。

三井住友ゴールドカードNLの場合は17000円相当のポイントが貰えます。

クレカ積み立て用のカードの準備ができれば、最後に④SBI証券の口座開設です。以下のボタンより口座開設へ進みましょう。

SBI証券口座+NISA口座で開設する場合はこちらをご活用下さい。(7000円相当)

「SBI証券」の証券総合口座から「住信SBIネット銀行」のSBIハイブリッド預金へ、一括で50,000円以上の振替まで行う予定の場合はこちらをご活用下さい。(18000円相当)

ページに沿って進めて頂ければ開設できますが、簡易的な4STEPを抜粋しておくと以下の通りです。

ちなみに、口座開設手続きには少し時間がかかるため、いざという時に買いたくても証券口座がなければ投資信託を買うことはできません。買いたくても買えないといったことがないようとりあえず開設しておくことを個人的にはお勧めします。

【実践】投資信託を購入してみよう

口座開設まで完了すれば、最後に実際に投資信託を積立設定する方法について開設します。今回は推しの投資信託である「eMAXIS Slim 全世界株式(オール・カントリー)」の積立設定方法について説明いたしますね。(今回はi-phoneの場合で説明します。PCの場合は以下のページを参考にしてください。)

PCの場合:SBI証券(投資信託:eMAXIS Slim 全世界株式(オール・カントリー))

【i-phoneの場合】

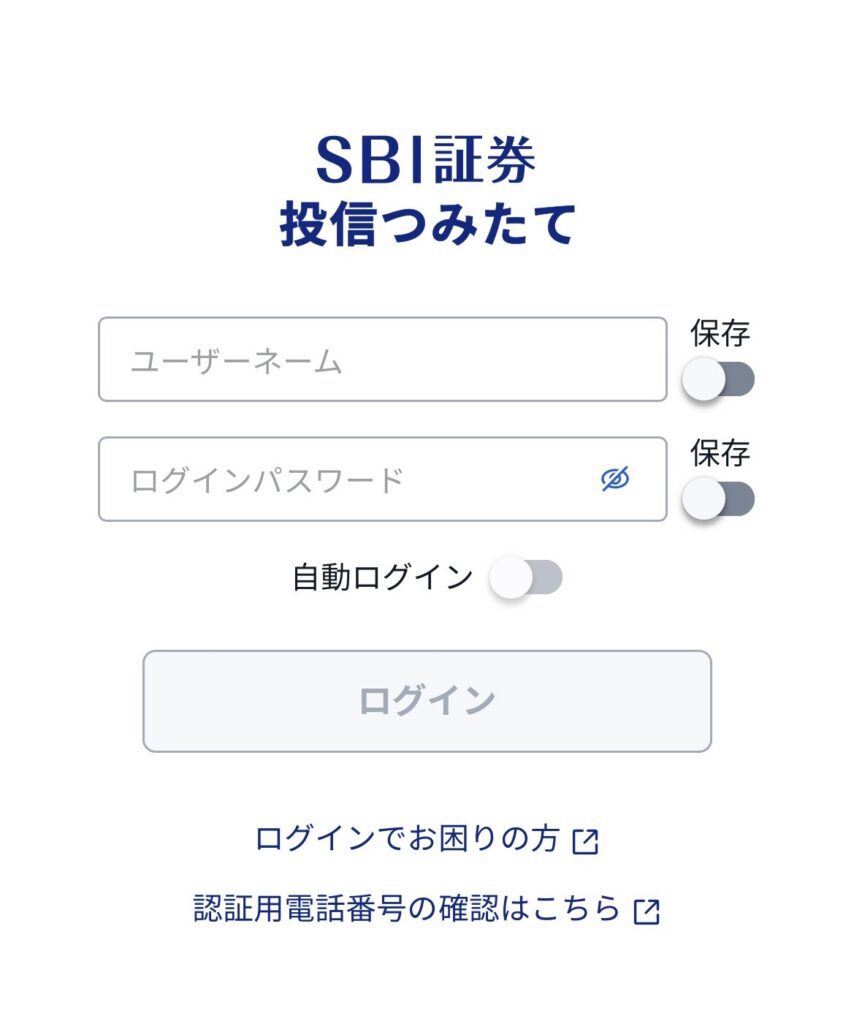

①投信つみたてアプリをapp storeでダウンロードする。

②ログインIDとパスワードを入力しログインする。

③ランキングを選択。

④「eMAXIS Slim 全世界株式(オール・カントリー)」がランキング上位にあるので積立を選択し、積立設定をしてください。

・決済方法:クレジットカード or 現金

・預かり区分:NISA(つみたて)

・積立コース:毎月

・積立金額 (1回あたり):1カ月当たりの積立金額

まとめ

いかがだったでしょうか。

敷居が高いように思う投資も100円からほったらかしで始める事ができるので、初めて投資の世界に飛び込む方にとって投資信託によるほったらかし投資はうってつけの投資方法であると考えます。リスク許容度に応じてもう少し余裕ができたら「500円」、「1000円」と増やして行くのも良いですし、今年は特別な支出が多いから少し減らして運用するといった積立設定の変更も可能です。

なお投資信託の投資は少額とは言え立派な投資です。短期の値動きは気にせず長い付き合いで投資するぞ!という心積もりで投資しましょう。

本ブログでは引き続き、投資に関する事柄もリスクの低い順に「家計三分の計」の「投資の書」に掲載していく予定なので、当ブログを通して一歩一歩、少しずつ自分のリスク許容度を確認しながら投資の世界に入って資産形成してもらえたらいいなと思います。

本サイトに関わる方々の生活が、本サイトを通して一人でも多く、少しでも豊かになってくれると日々試行錯誤しながら記事を書いていて良かったなーと嬉しくなります(^^)

飛び込むまでは「怖い」、「損をする」というイメージが強くある「投資の世界」ですが、実は数百円からでも投資はできます。きちんと少しずつ学びながらゆっくり「投資の世界」に踏み入れてみると案外「もっと早くに勉強しとけばよかったなー。」と違う景色が見れる日も来るかと思います。

まだ「積立投資」を始めたことのない読者にとって、今回の記事が「積立投資」を始めるための最初の一歩を踏み出すきっかけになれば良いなと思います。

以上、今回は【投資】【初級】「NISA」の積立投資をお得にはじめよう!という内容でした。みなさまの参考になれば幸いです。