【2024年】つみたてにいさんの新NISA戦略

どうも節約・投資担当の「つみたてにいさん(@tsumitate_nisan)」です((“Q(・ω・*)

ブログに遊びにきていただきありがとうございます。

現在「つみたてNISA」をこつこつ積み立てつつ、2020年より「高配当・優待・増配株」を中心に日本株のポートフォリオを組んでいます。

今回は遂に来月から開始される「新NISA」の個人的な戦略についてまとめていきたいと思います。

「新NISA」とは

まずは「新しいNISA」(ここでは以下「新NISA」と略称を使用)とは何か?ということから説明していきましょう。

既にご存じの方はスキップしていただいて問題のない内容となります。

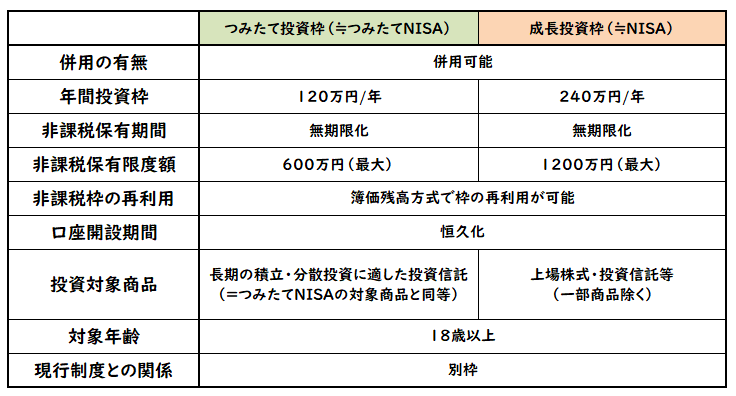

新NISAの特徴としては以下の内容となります。

・非課税保有期間の無期限化(ずっと非課税OK)

・口座開設期間の恒久化(ずっと開設OK)

・つみたて投資枠(120万円/年)と、成長投資枠(240万円/年)の併用が可能

・年間投資枠の拡大(つみたて/成長投資枠合計360万円/年まで投資可)

・非課税保有限度額は合計1,800万円(投資元本の上限額)

・非課税枠の再利用が可能(売却してもその元本分の枠を再利用可能)

図解したものに関しては以下をご参照ください。

個人的な「新NISA」戦略

仕組みがわかったところで本題である自身の「新NISA」戦略を紹介したいと思います。

・「新NISA」は「SBI証券」で運用

・つみたて投資枠はeMAXIS Slim 全世界株式(オール・カントリー)メイン

・成長投資枠は堅実に日本の大型増配株の1投資中心でこつこつ

「新NISA」のおすすめ開設先は「SBI証券」

まずは「新NISA」の口座をどこで開設するかということについてですが、個人的におすすめの口座の開設先は「SBI証券」になります。

主な理由としては以下の通りです。

・SBI証券のS株の取扱銘柄が豊富(東証上場全銘柄:約3,700銘柄)

・単元株・S株の売買手数料が完全無料

・投資信託も業界屈指の取扱銘柄数

・投信マイレージにより投資信託を保有しているだけでポイントが貯まる

・三井住友カード(NL)のカード積立で0.5%還元

・三井住友カードゴールド(NL)のカード積立で1.0%還元

おすすめ開設方法

こちらの内容は対象の口座やカードを未作成の場合に参考にしていただけると幸いです。

すでに口座やカードをお持ちの方はスキップしていただいて問題ないかと思います。

証券口座の開設が未開設の場合や、カード積立でのポイント対象となる三井住友カード(NL)・三井住友カードゴールド(NL)の作成が未作成の場合は、ポイントサイト「ハピタス」を経由して作成することで「Tポイント」や「楽天ポイント」、「dポイント」などに交換できるポイントを口座やカードを作成するだけでGETすることができます。

自身の「ウエル活」の原資として活用しているルートにもなっていますので、上手く活用いただければ「ポイント」で生活費削減にも貢献してくれるものと思います。

お得な開設手順は以下の手順になります。

①下記ボタン経由で「ハピタス」に登録する→1,700ポイント

12月は紹介キャンペーンにより登録し1,000ポイント以上の案件を経由するだけで「最大2000ポイント」獲得する事ができます。①の登録が完了したら以下の手順で更にポイントを獲得することができます。

②SBI証券→7,000ポイント

③三井住友カード(NL)→3,300ポイント

③三井住友カードゴールド(NL)→5,100ポイント

つみたて投資枠の戦略

さて、ここからは運用の中身のお話ですね。

まず、自身の「新NISA」における「つみたて投資枠」の戦略は以下の通りとなります。

・従来の「つみたてNISA」と同じ運用方針を予定

【メイン】eMAXIS Slim 全世界株式(オール・カントリー):3万円

【サブ】eMAXIS Slim 米国株式(S&P500):1.2万円

→計4.2万円の運用予定

・また特定口座で保有していた投資信託を売却し来年の「新NISA」枠の資金へ

今までの「つみたてNISA」での投資戦略と同じくeMAXIS Slim 全世界株式(オール・カントリー)をメインとした運用となります。

現状はつみたてNISAの枠が年間40万円のため、「33,333円/月」(つみたてNISA)+「8700円程度/月」(特定口座)を上記2種類の投資信託に積立投資を行っています。

2024年からは年間の非課税枠が「40万円→120万円/年」にパワーアップします。

かといって自分の収入がそれに合わせて3倍に増えることはありません(現実OTZ)

そのため「新NISA」では、今まで通りの投資+特定口座で行っていた分も非課税枠で運用する事で、完全に非課税の状態でつみたてていきたいと考えています。

成長投資枠の戦略

次に「成長投資枠」の個人的な戦略です。

・【基本】増配傾向の大型株を1株単位で相対的に割安なタイミングでこつこつ

・【応用】現在保有している増配傾向の大型株が含み損になったタイミングで入れ替え

以上です。いずれも割とシンプルな戦略かもしれませんね。

正直、個別株投資に関しては「新NISA」はメリットでもあり「デメリット」でもあります。それは「損益通算ができないことで投資難易度が跳ね上がる」という事に尽きるかと思います。現状の特定口座内であれば、損失が出た場合も配当やキャピタルゲインと相殺したり、損失の繰越控除の申請を行うことで最悪むこう3年間の損失を調整することもできますが、「新NISA」に関しては損失に対する救済措置は一切ありません。

「100%利益を得られるということは、100%損失を被るということである。」

byつみたてにいさん

ちょっと名言っぽく言いましたが、つまり新NISA枠で損失が出た場合は、その分だけ純粋に「マイナスを食らうこと」になります。

これは投資難易度が比較的高い個別株投資を行う上で、更に難易度を上げる要因になります。つまり必ずいつかは株価は戻るという確信を持った銘柄を選定しなければいけません。

しかしながら非課税枠で受け取れる配当と言うのは貴重であり、役割の核としては旧NISAと変わりありません。(自身も2020年に「NISA」で日本の高配当株を買っておりその恩恵は大きいです。)

そのため個人的には「引き続きこつこつ1株投資を継続しながら配当を積み上げて行きたい」と思っているので、上記の損失を可能な範囲で軽減する目的で銘柄の選定をより厳密に行い、「比較的安定している大型株を中心に、増配傾向の株」をベースに「新NISA対象監視銘柄」を作成し、「相対的に割安になったタイミング」や「利回りに納得できるタイミング」でこつこつ積み上げていく戦略を取りたいと考えています。

また応用技としては「現在保有している大型株かつ増配傾向の特定口座の株が暴落などの際に含み損の水準になったタイミングで、『売却すると同時に非課税枠で購入する』ことで入れ替える」ことを考えていますね。

例えば、アステラス製薬は現在含み損になっている銘柄ですが、ずっと持っておきたい銘柄の1つなので、新年早々に「特定→新NISA枠」に移行するかもしれません。クボタは若干含み益ですが、暴落などにより含み損に陥るタイミングがくれば「特定→新NISA枠」に入れ替えると思います。

「新NISAで買いたい銘柄リスト」や「保有株で含み損に転じたら新NISA枠に移行する銘柄リスト」など「この銘柄はこうする!」ということをあらかじめ決めておくとスムーズに動けるかと思いますね。

まとめ

今回は自身の「新NISA」戦略についてまとめてみました。

おさらいすると以下の通りです。

・新NISAのおすすめ開設先は「SBI証券」

・つみたて投資枠はeMAXIS Slim 全世界株式(オール・カントリー)

・成長投資枠は堅実に1株投資&増配株でこつこつ投資

結論としては大筋は従来の投資方針と変わらず、つみたて投資枠での「全世界株式」と成長投資枠での「日本の大型増配株への1株投資」がメインとなります。

なお、成長投資枠の日本株へ投資は「損益通算できない」点から投資難易度は特定口座より上がると考えているので、中小型株や実験的な銘柄は特定口座の範囲までとして、「新NISA」枠ではより堅実な投資対象(大型株の増配株)を中心に投資をしていくことを意識したいですね。

また、元本を元に上限を突破して非課税枠で成長していく可能性のある投資信託による「つみたて投資枠」と異なり、成長枠投資で活用予定の日本株の1株投資は非課税の上限をはみ出してしまった分は、非課税枠で配当再投資することができなくなってしまうため、「新NISA」を最大限活用するなら「つみたて投資枠」での「eMAXIS Slim 全世界株式(オール・カントリー)」一択になるかと思います。

ただ個人的には今の生活の還元も謳歌しながら投資を行いたいので、配当が非課税となる成長投資枠を日本株の1株投資を交えて活用する事で目先の配当収入を増やし、今の生活にも潤いを与えていきたいと考えています。

ここら辺のプランはそれぞれの投資家の感性や人生設計によって「新NISA」活用プランが完成するところかと思うので今回の記事が1つの手法として参考になれば幸いです。

すでに投資家のみなさまやこれから投資の世界に算入される新投資家のみなさまはどのような「新NISA」戦略をお持ちでしょうか。

今回の記事が「新NISA」の活用に興味のある方々の参考や一助になれば嬉しいです。

以上、今回は「【2024年】個人的な新NISA戦略」という記事でした。みなさまの「投資」の参考になれば幸いです。