【生活費】圧縮可能な「支出」を把握しよう

どうも節約・投資担当の「つみたてにいさん」です。

今回は「家計三分の計」を用いた資産形成の記事として【生活費の書】圧縮可能な「支出」を把握しようという内容について書いていこうと思います。

さて、本題へ。→

つみたてにいさんが提唱する「家計三分の計」は【収入】を「生活費」「貯蓄」「投資」に3分割し、そのサイクルを継続することを目指そうという「家計財務改善策」です。

「家計三分の計」を体系的に確認した場合は以下のページを参考にしてください。

「家計三分の計」を実践するためには【収入】の把握と【支出】の把握が必須となります。なぜなら自分の【収入】や【支出】がわからないとそもそも改善のしようがないからです。

【収入】と【支出】を把握する方法については、前回の「【生活費】「収入」と「支出」を把握しよう」にて詳しく解説したので、読んでないよ!という方は以下の記事に目を通したうえで本項目を読んでいただけると幸いです。

今回は前回算出した【支出】を圧縮して、自由に使えるお金の割合を増やしましょうという記事になります。

【支出】を「固定費」と「変動費」に分ける

さてまず最初のSTEPは【支出】を「固定費」と「変動費」に分けることです。

前回「【生活費】「収入」と「支出」を把握しよう」で【収入】と【支出】を把握してもらったと思いますが、今回は前回割り出した【支出】を「固定費」と「変動費」に分ける作業を行ってもらいます。「固定費」と「変動費」って何?という方にもわかりやすく説明できるよう努めるので安心してください。

「固定費」とは

「固定費」とは、毎月一定額発生する費用のことです。固定費に該当する具体的な費用には、家賃、水道光熱費、通信費、保険などがあります。これらは基本的に大きく変動することなく毎月必ず発生する費用となります。(もちろん多少の増減はあると思います。)

「変動費」とは

「変動費」とは、毎月の費用がある程度変動する費用のことです。変動費に該当する具体的な費用として、食費、日用品費、雑費などがあります。これらは基本的に毎月必ず発生する費用にはなりますが、ある程度変動が見込まれる費用となります。

「固定費」と「変動費」についてざっくり理解できたかと思いますので、早速前回割り出した【支出】を「固定費」と「変動費」に分けてみましょう。

ここでは前回の具体例をそのまま引用し「固定費」と「変動費」に分けていくので参考にしていただけるとよいかと思います。

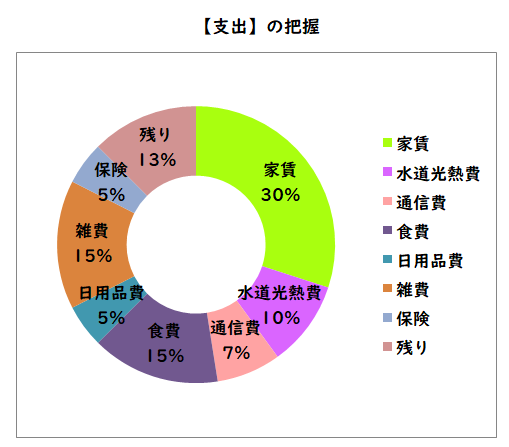

【例】

・【固定費】家賃:6万円

・【固定費】水道光熱費:2万円

・【固定費】通信費:1万5000円

・【変動費】食費:3万円

・【変動費】日用品費:1万円

・【変動費】雑費:3万円

・【固定費】保険:1万円

⇒【合計】:17万5000円

※残り:2万5000円(貯金のみ)

「固定費」と「変動費」にうまく分けることができたでしょうか。

これで下ごしらえは完了です(笑)

それでは次は【支出】の圧縮方法についてみていきましょう。

【本項のpoints】

・1カ月の平均【支出】を「固定費」と「変動費」に分ける。

「固定費」から圧縮するよう意識する

さて【支出】を圧縮することを考える場合、「固定費」か「変動費」どちらが削減しやすいでしょうか?答えは「固定費」になります。なぜなら「固定費」は毎月一定額発生する費用なので一度改善できればあとは意識しなくても自動的に【支出】を圧縮し続けることができるからです。

ということで次は「固定費」から【支出】を減らせないか意識して各項目を一緒に確認していきましょう♪

家賃

家賃は【収入】の1/3までに抑えるのが理想的な配分とされています。

例えば【収入】が20万円であれば6万6000円以内が理想的な家計バランスということです。逆に言うと健全な家計であっても【収入】の3割程度は家賃にかかっていることを意味します。これは【収入】に対してウェイトの大きい【支出】といえます。

なお、3割以内に抑えられている人はどちらかというと少数だと思います。通常は3割以上のウェイトを占めているケースの方が多いかと思いますのであくまで目安と考えてください。なお本気で家計財務鉄壁を目指すなら「家賃」の削減を考えることが一番の近道といえるでしょう。本項を見直す余地があれば【支出】を大きく削減することができます。

水道光熱費

水道光熱費も契約する会社によって費用は大きく変動します。

水道代に関しては賃貸であれ決まった契約になっていることが多いと思うので、会社を変更し削減する難易度は高いので基本的に見直しはパスで問題ないかと思います。

電気代については「新電力」が増えたことで、選べる会社は近年大きく増えました。そのため電機会社を比較して選べば、電気代の費用は削減することができます。ネットで「電気 比較」などで調べると簡単にでてくるので、「自分の住む地域」、「使用電気量」、「使用電気料」と比較して大きく削減が見込める会社があれば乗り換えるとよいでしょう。

つみたてにいさんも電力会社を乗り換えたことで月々の電気代を1割ほど削減できました。毎月発生する費用なので1年で考えると1割でも結構大きな金額になりますし、キャンペーンを活用すればよりお得になります。

ガス代については大きく分けて「都市ガス」と「プロパンガス」の2種類があります。「プロパンガス」は割高で切り替えが難しいことがほとんどだと思いますので、賃貸の場合は「都市ガス」があることを前提に家を探すことをお勧めします。「都市ガス」であればもともと「プロパンガス」より割安で、乗り換えることもできます。

水道光熱費は平均と比べて高くないか考えてみると意外に【支出】を圧縮できるものです。

通信費

次に通信費です。現代社会に携帯やインターネットは不可欠です。これは21世紀以降に新たに誕生したおニューな「固定費」といっても過言ではないでしょう。通信費の主なものに携帯代とインターネット代があります。

携帯代に関しては政府の要請で2021年に携帯3社が一斉に格安プランを用意したように携帯料金といっても比較すると同じ通信量でも通信料は大きく違いがあるものです。3大キャリア以外でも通信量をそれほど使用しないということであれば格安SIMという方法もあります。

インターネットの会社に関しても様々あるので比較検討し、自分に合ったコスパの良いプランを考えるようにしてみましょう。

携帯やインターネットの契約を見直すと月々の通信費を大きく削減できる可能性を秘めています。

保険

保険に関しても、なんでも契約すればよいというものではありません。

必要な保険を選んでいますか?

あれもこれもと保険に加入して「保険重装歩兵」になっていませんか?

きちんと調べたうえで国の保険や保証で補うことができない部分については保険の加入を検討するようにしましょう。

以上の「固定費」見直した結果、以下のように【支出】を圧縮することができたとします。

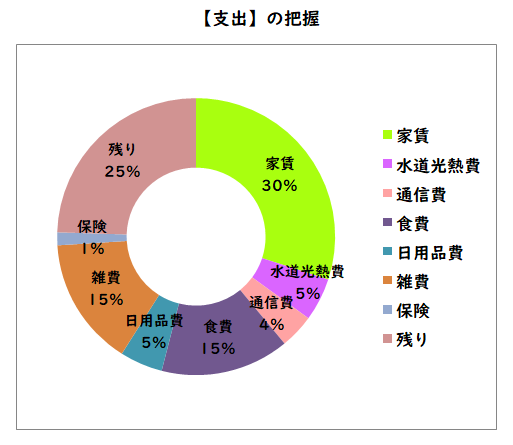

【例】

・【固定費】家賃:6万円→6万円(十分安い)

・【固定費】水道光熱費:2万円→1万円

・【固定費】通信費:1万5000円→8000円

・【変動費】食費:3万円

・【変動費】日用品費:1万円

・【変動費】雑費:3万円

・【固定費】保険:1万円→3000円

⇒【合計】:15万1000円(2万4000円↓)

※残り:4万9000円(2万4000円↑)

今回の見直しで月々の【支出】が2万4000円圧縮でき、残ったお金は5万円弱と「13%」から「25%」に改善されました。また年間に換算すると「28万8000円」も【支出】を抑えられることになります。

まとめ

いかがだったでしょうか。

1カ月の【支出】のうち「固定費」から見直すことで、【支出】を圧縮し自由に使えるお金を増やすことができるかと思います。

見直した結果、削減できる要素がなかったという場合、あなたの「家計効率」はすでに良い状態にあるといえます。

【収入】を【支出】というフィルターを通して残ったお金こそ「家計三分の計」の2本柱である「貯蓄」や「投資」といった資産形成に回せる種銭となるので無理のない範囲で種銭を増やしていけるように意識しましょう。次の項目「【食費】「外食」アプリを活用しよう」では【支出】のうち「変動費」にもメスを入れながら、どのように意識して削減していくかについて書いていきたいと思います。

以上、今回は「家計三分の計」を用いた資産形成の記事として【生活費】圧縮可能な「支出」を把握しようという内容でした。みなさまの参考になれば幸いです。