【生活費】「収入」と「支出」を把握しよう

どうも節約・投資担当の「つみたてにいさん」です。

今回は「家計三分の計」を用いた資産形成の最初の記事として「収入」と「支出」を把握しようという内容について書いていこうと思います。

さて、本題へ。→

つみたてにいさんが提唱する「家計三分の計」は【収入】を「生活費」「貯蓄」「投資」に3分割し、そのサイクルを継続することを目指そうという「家計財務改善策」です。

「家計三分の計」を体系的に確認した場合は以下のページを参考にしてください。

つまり「家計三分の計」を実践するためには「収入」の把握と「支出」の把握が必須となります。なぜなら自分の「収入」や「支出」がわからないとそもそも改善のしようがないからです。

やることはとっても簡単なので「家計三分の計」を実践するための基礎作り、しっかりやっていきましょう!

【収入】を把握する

さてまず最初のSTEPは1カ月の【収入】を把握することです。

会社員であれば1カ月の手取り収入=今回定義する【収入】と考えてください。

この【収入】に関しては大体の概算で構いません。多少のブレ幅がある場合は少なめに見積もるようにしましょう。

また給与収入以外に定期的な収入がある方はその収入も加えた1カ月の【収入】を把握するようにしましょう。

例:手取り収入:20万円

なお注意点としてボーナスなど毎月入ってこない収入に関しては今回定義する【収入】に参入しないようにしましょう。理由としてはボーナスありきで考えるとボーナスが減額された場合に予定が狂ってしまうからです。

【本項のpoints】

・1カ月の平均【収入】を把握する。

・ボーナスは除外して算出しよう。

【支出】を把握する

さて1カ月の【収入】が把握できたら次に1カ月の【支出】を把握しましょう。

それではさっそく思いつく限り1カ月の【支出】を書き出してみて下さい(笑)

書き出すポイントは項目と概算の金額を記入することとすでに毎月「貯金」や「投資」に回しているお金がある場合はいったんすべて「除外」して算出することです。

すべて書き出せましたか?サブスクなど他に毎月支払っているものはありませんか?

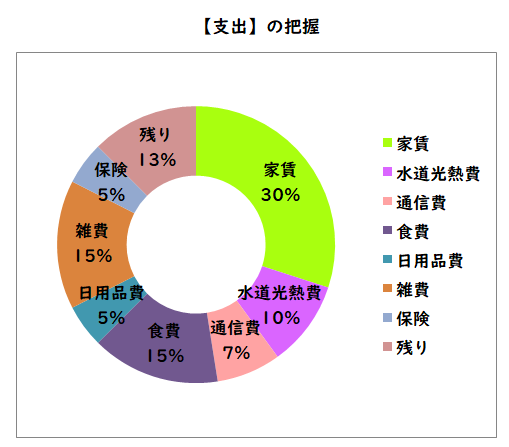

概ね1カ月の【支出】としては以下のようなものでまとめられるかと思います。

【例】

・家賃:6万円

・水道光熱費:2万円

・通信費(携帯・インターネット):1万5000円

・食費:3万円

・日用品費:1万円

・雑費:3万円

・保険:1万円

⇒【合計】:17万5000円

※残り:2万5000円(貯金のみ)

さて、今書き出せたものがあなたの現在の1カ月の【支出】であり「生活費」にあたるものになります。ここまでできれば、あとは最後の仕上げだけです。

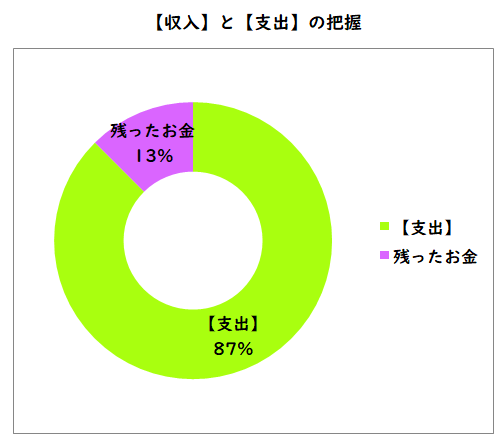

【収入】から【支出】を引く

最後の仕上げとして今回算出した【収入】から【支出】を引いてみましょう。

今回の例であれば以下のようになります。

【例】

20万円 – 17万5000円=2万5000円

つまり上記の例で考えると【収入】から【支出】を引いた2万5000円が「貯蓄」「投資」に回せるお金ということになります。

まとめ

いかがだったでしょうか。

きちんと1カ月の【収入】を把握し1カ月の【支出】を把握することで、自由に使えるお金を割り出すことができたかと思います。この自由に使えるお金こそ「貯蓄」や「投資」に回せる戦闘力となるので無理のない範囲で戦闘力を上げていけるように意識しましょう。次の項目「圧縮可能な「支出」を削減しよう」では【支出】をどう意識して削減するかについて書いていきたいと思います。

以上、今回は「家計三分の計」を用いた資産形成の最初の記事として「収入」と「支出」を把握しようという内容でした。みなさまの参考になれば幸いです。