【株語入門】「信用取引」について

どうも節約・投資担当の「つみたてにいさん(@tsumitate_nisan)」です。

ブログに遊びにきていただきありがとうございます。

投資信託だけではなく、個別株投資にも興味があるけど、株式投資における独特の用語(個人的に「株語」と名付けます。)がわからないという人は一定数おられるかと思います。

株を知るためには「株語」の習得が不可欠!!

ということで分かりやすく用語を解説することを目的とした「株語講座」の5回目の記事として「信用取引」について紹介してみたいと思います。

なお、今回のテーマである「信用取引」を投資初心者が行うことはおすすめしません。理由としては自分の持っている以上のお金を失う可能性があるからです。

株式投資は元本保証がないため、「余剰資金での運用」が原則です。今回の株語入門で「信用取引」を扱うのは知識として知っておくと株の分析に役立つことがあるので、そのための前提知識として「信用取引」の内容を理解するためと考えていただけると幸いです。

「信用取引」とは何か?

今回の本題である「信用取引」とは何か。

「信用取引」とは現金や株式を担保として証券会社に預けて、証券会社からお金を借りて株を買ったり、株を借りてそれを売ったりする取引のことです。めちゃくちゃ簡単に言い換えると「質屋で担保を元手に借りたお金で商品を買う」みたいな感じです。

この場合、「質屋≒証券会社」、「担保≒保証金」、「借りたお金≒貸付代金」「商品≒株」の関係となります。

「現物取引」と「信用取引」の違い

なお、「信用取引」はいわば応用技です。

そのため「信用取引」を語る前に、まずは基本である「現物取引」を理解する必要があります。基礎をしっかり押さえたうえで、順番に見ていきましょう。

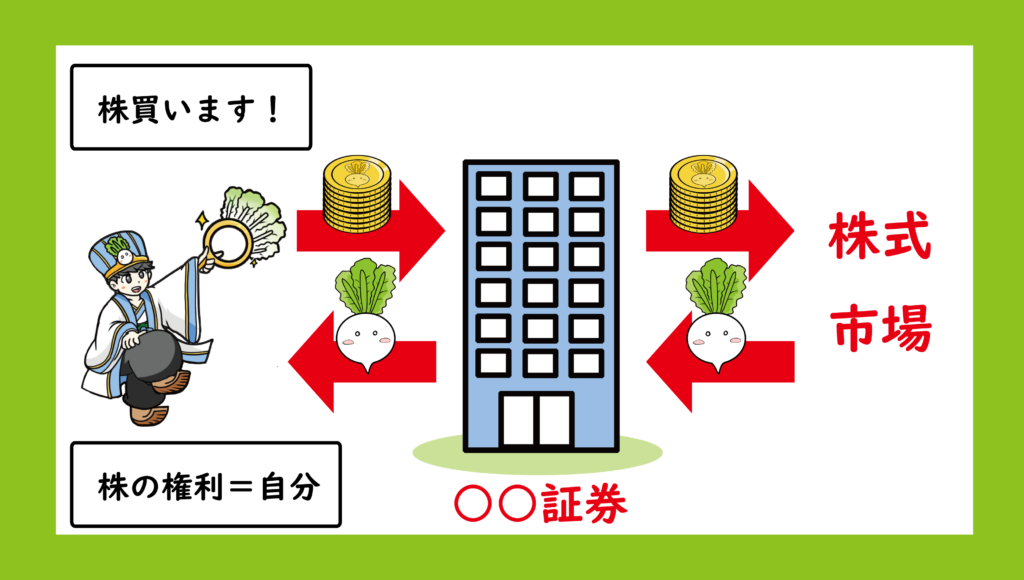

「現物取引」とは?

まず「現物取引」とは自分のお金で株を買うことを指します。

通常のお買い物と同じイメージです。自分のお金を使って株を買います。

「amaz●nを通じて商品を現金で購入する。」と構図は同じです。

この場合、「amaz●n≒証券会社」、「商品≒株」、「現金=現金」となります。

勿論、普通の買い物と同様に所持金が30万円なら所持金の30万円までの範囲でしか商品を買うことができません。なお、株の権利は勿論株主である購入者にあります。

この前提を元に今回の本題である「信用取引」についてみてみましょう。

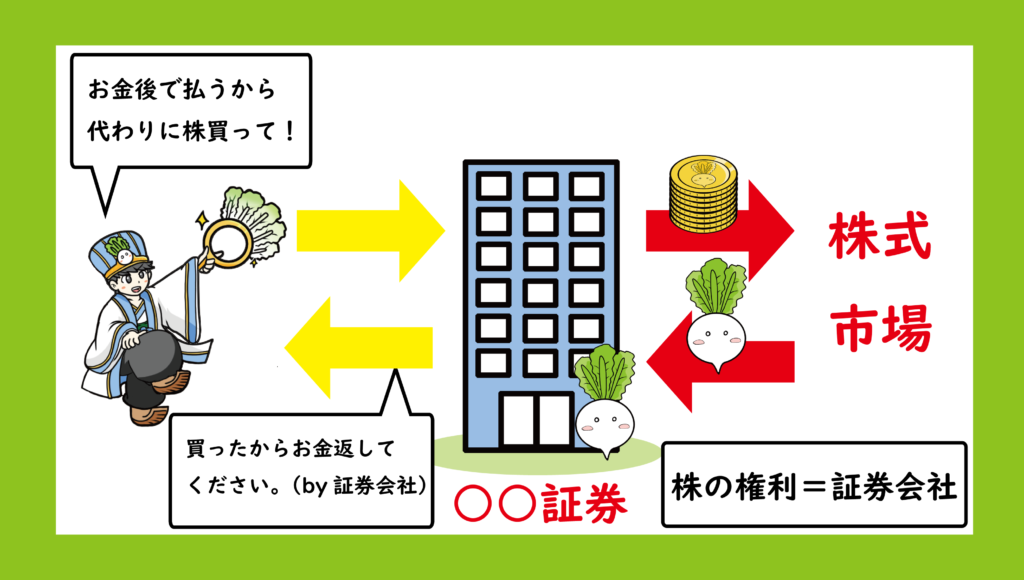

「信用取引」とは?

「信用取引」は自分のお金や株を担保に、預けた担保の評価額の最大約3.3倍まで株式の取引をすることを指します。

保証金が30万円であれば、100万円まで「信用取引」することができます。

例えるなら「質屋で担保を元手に借りた手持ちの3.3倍の資金で商品を購入またはレンタルする」みたいな感じです。この場合、「質屋≒証券会社」、「担保≒保証金(現金や株)」、「借りたお金≒貸付代金」「商品≒株」の関係ですね。

また「信用取引」を行うためには、「信用取引口座」を作成する必要があります。

-1024x580.png)

なお、「信用取引」のメリットとデメリットは表裏一体です。

「信用取引」のメリットは保証金の3.3倍まで取引することができるので所持金以上の投資をすることができます。手持ちのお金で買えない株を買うことができるのは「現物取引」ではできないメリットですね。

「信用取引」で株を買うことを「信用買い」と言います。「信用買い」と言っても厳密には「借りてきたお金を元手に株を買ってきてもらうこと」を指します。

つまり証券会社に株を買ってもらっている状態なので、株の権利は証券会社にあります。

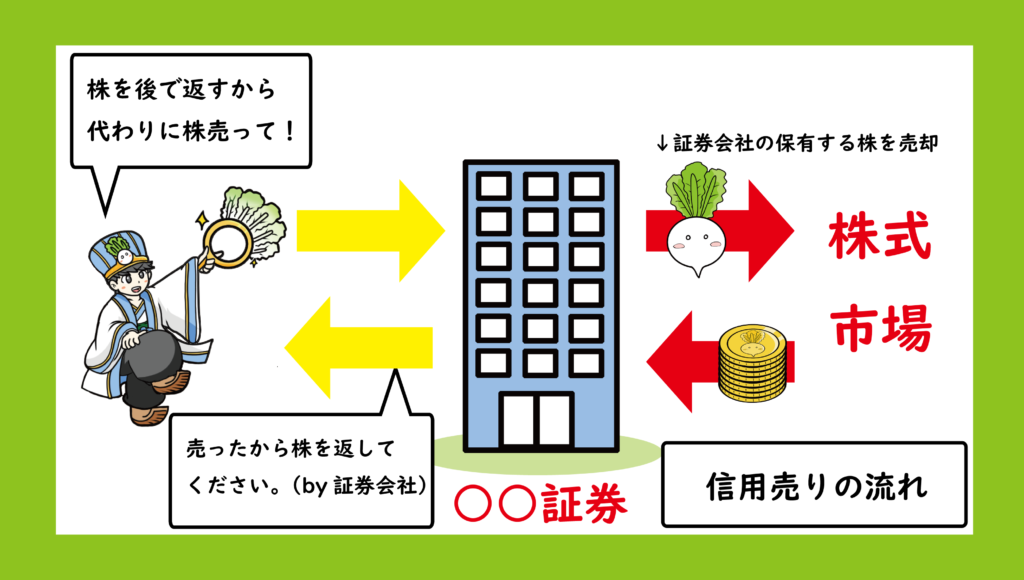

また「信用取引」では通常通り「買い」から入る「信用買い」だけではなく、「売り」から入る「信用売り」をすることも可能なのが大きな特徴です。

「信用取引」を使って「売り」から入ることを「信用売り(空売り)」と言います。

「空売り」という言葉は一度は耳にしたことがあるのではないでしょうか。「信用売り」が「空売り」と呼ばれる理由として「証券会社からレンタルして受け取った株なので、実際には株を持っていない状態(空)なのに株を売ることができる(売り)」からです。

もう少しかみ砕いて「信用売り(空売り)」をわかりやすく例えると「TS●TAYAで借りてきたDVDをメルカリで転売し現金化する」見たいな感じです。(ちょっ!!?笑)

勿論、「信用取引」の株はレンタルで借りているものなので返さないといけません。

そのため、「信用売り」を行った後は、基本的には再度同じ株を購入してレンタルした株を証券会社へ返済する必要があります。この行為のメリットは株価が高い時に借りた株を売って、株価が下がった時に株を安く買い戻すことで、下落局面においても差額分の利益(キャピタルゲイン)を上げることができることです。キャピタルゲインの観点では、「安い時に買い、高くなった時に売却する方法」しか取れない「現物取引」では不可能な手法ですね。

-1024x580.png)

デメリットは、所持金以上の取引ができるため、損失も最大3.3倍となってしまうことです。また「買いは家まで、売りは命まで」というように、空売りの損失は理論上、無限大になります。理由としては買いの損失は下落なので、下がっても0円を下回ることはありませんが、売りの場合の損失は株価の上値分損失が拡大し続けるため理論上、青天井だからです。

また損失が膨らみ、保証金の割合が一定を下回ると追証(追証)と言って、追加保証金を払わなければ、損失を抱えたまま強制決済されてしまったり、状況によっては自分の資産以上の返済を求められる状況が発生します。

個人的に世間一般の「株の投資=怖い」のイメージは「信用取引」で自分の資金以上の取引をして大きな損失を抱えてしまうことに尽きると思います。理由としては、通常の取引「現物取引」では、自分の資産以上の負債を抱えることはありえないからです。

以前【投資】「1株投資」に挑戦しようの記事でも記載しましたが、通常の単元取引でも株価の100倍の値動きです。その上、自分の資金の3.3倍の金額をかけて投資をするというのは、「高速道路で時速330kmで爆走する」ようなものだと思います。

つみたてにいさんはその状況でハンドル(メンタル)をうまくコントロールすることはとてもできそうにないので「信用取引」はおすすめしません。

ただ知識として「信用取引」を知っておいたほうがよい内容ではあるので説明していますが、基本的につみたてにいさんは、資産運用における株の取引は「現物取引」のみで事足りると思っています。

「信用取引」の種類について

以上のことからざっくりではありますが「信用取引」は、「自分の資産を保証金として3.3倍の金額を借りて取引することを指し、保証金が一定以下になると追証(追加保証金)が発生するもの。また「信用取引」の株(商品)の取引きはレンタルである。」ということがわかったかと思います。

ここからもう少し深堀してみましょう。「信用取引」と言っても、実は「制度信用」と「一般信用」という2種類の取引方法が存在します。

可能な限り分かりやすくかみ砕いて説明するので一緒にもう少し頑張りましょう。

「制度信用」

まずは「制度信用」です。「制度信用」は返済期限が最長6カ月で、貸株料(レンタル料金)が取引所の規則でがっちり決められているものを指します。

つまり「どの証券会社で信用取引しても株のレンタル期間は6カ月で、取引所の規則によってレンタル料が決まっている(一定の)ものが制度信用」と捉えると飲み込みやすいかと思います。

-1024x580.png)

また取引所のルールによって「制度信用」できる銘柄も決まっており、上場廃止や業績不振といったリスクが少ない銘柄がレンタルの対象とされています。

デメリットとしては、レンタル期間が6カ月と決まっている(つまり半年後に損失を抱えていても強制的に返済が必要である)こと、「制度信用」できる対象銘柄が限られていること、「信用売り(空売り)」をする場合、その銘柄で株不足(レンタルできる株の在庫がない状況)が生じると逆日歩(追加のレンタル手数料)を支払わないといけなくなることが挙げられます。

またこの基準から株の種類を分けてみることもできます。それが以下の図です。

| 株の種類/売買 | 現物買い | 信用買い | 信用売り |

| 現物銘柄 | 〇 | × | × |

| 信用銘柄 | 〇 | 〇 | × |

| 貸借銘柄 | 〇 | 〇 | 〇 |

「現物銘柄」は「信用取引」できない銘柄です。

「信用銘柄」は「信用取引」の内、「信用買い」はできますが「信用売り(空売り)」ができない銘柄です。

「貸借銘柄」は在庫があれば全ての取引が可能な銘柄です。

つまり「取引」の種類によっても株を種類分けすることができるということですね。株探では、対象銘柄の左上にどの「取引」に対応している銘柄なのか記載されているので、自分の所有する銘柄がどのカテゴリーの銘柄なのか見てみるのも面白いですね。

「一般信用」

次に「一般信用」です。「一般信用」は証券会社が保有する株をレンタルする方法です。

返済期限は証券会社によってそれぞれ決められているためまちまちです。貸株料も証券会社によって異なります。

-1024x580.png)

メリットとしては「制度信用」であった逆日歩が付かないこと、レンタル期間が証券会社によってきめられているので6カ月限定ではないということですね。

デメリットとしては証券会社の在庫になるので、証券会社ごとの在庫を調べないといけないこと、証券会社に返済する金利は、一般的に制度信用取引の金利より高くなってしまうことなどが挙げられます。

まとめ

以下が今回紹介した「信用取引」のまとめです。

- 「現物取引」は資産と同等の取引きが行える

- 「信用取引」は資産以上の取引が行える

- 「信用買い」できる銘柄は「信用」と「貸借」のみ

- 「信用売り(空売り)」できる銘柄は「貸借」のみ

- 「制度信用」と「一般信用」の2種類ある

- 「制度信用」は期限6カ月で一定の手数料

- 「一般信用」は証券会社によって手数料も期限も異なる

- 初心者にはおすすめしないが知識として知っておこう

この前提知識をもって次の株語入門では、「買い圧力」や「売り圧力」という言葉でおなじみの「信用倍率」について解説していきたいと思います。

以上、今回は「信用取引」についてという内容でした。少しでもみなさまの参考になれば幸いです。