【貯蓄】「十分の一税」を導入しよう

どうも節約・投資担当の「つみたてにいさん」です((“Q(・ω・`)

今回は「家計三分の計」を用いた資産形成の記事として【貯蓄】「十分の一税」を導入しようという内容について書いていこうと思います。

さて、本題へ。→

つみたてにいさんが提唱する「家計三分の計」は【収入】を「生活費」「貯蓄」「投資」に3分割し、そのサイクルを継続することを目指そうという「家計財務改善策」です。なるべく再現性の高い方法を誰でも体系的に実現できるように心掛けて執筆しているので興味がある方は「家計三分の計」のページを確認してもらえると幸いです。

※リンクがない記事については制作中なので気長にお待ちいただけると幸いです。

【前提】「十分の一税」とは

「十分の一税」とは中世ヨーロッパの「ローマ=カトリック教会」が農民から徴収した税の一種になります。農民は生産物の10分の1(10%)を教会に納めなければならないという制度で「世界史」を習った人なら聞いたことがあるかと思います。

今回はそんな「十分の一税」を自分に設けようという話です(笑)

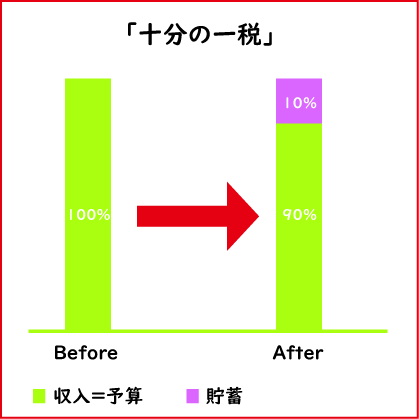

つまり収入の10分の1(10%)を貯蓄口座に納めなければならないという制度を自分に設けましょうということになります。

「十分の一税」の導入しよう

「収入=予算」とした場合、普通の人は収入の100%を予算として考えると思います。

この場合、収入のすべてを予算として認識してしまうと、予算として使ってしまうことで、余力(貯金や投資に回すお金)が残りにくくなるというデメリットがあります。

そのため、あらかじめ収入の「10%」はなかったものとし、残りの「90%」を予算として考えることで、収入の「10%」は確実に余力にしてしまおうというのが今回のセルフ「十分の一税」の導入になります。

この方法であれば手取り収入の「10%」は確実に余力として確保できるため、継続することで年収の「10%」は「貯蓄」や「投資」に回せる種銭とすることができます。

まとめ

あくまで「十分の一税」は基本中の基本です。

もちろんいきなり「10%」が難しい場合は、「二十分の一税(5%)」でもよいと思います。今回の項目で一番伝えたい大切なことは意識して余力を残すということです。

また家計三分の計の「生活の書」の項目を参考に「支出」を見直すことで、さらなる「余力」が生まれるかと思いますので、その場合は自身が許容できる範囲で「五分の一税(20%)」、「四分の一税(25%)」と税率を上げていけばその分「貯蓄」や「投資」に回せる余力を加速度的に増やすことができるようになります。

今回の記事が読者にとって「貯蓄」に向き合うための最初の一歩を踏み出すきっかけになったらよいなと思います。

以上、今回は【貯蓄】「十分の一税」を導入しようという内容でした。みなさまの資産形成の参考になれば幸いです。