どうも節約・投資担当の「つみたてにいさん(@tsumitate_nisan)」です。

ブログに遊びにきていただきありがとうございます。

株主優待が届いたので、届いた優待を紹介してみたいと思います((“Q(・ω・*)♪

届いた株主優待がこちら

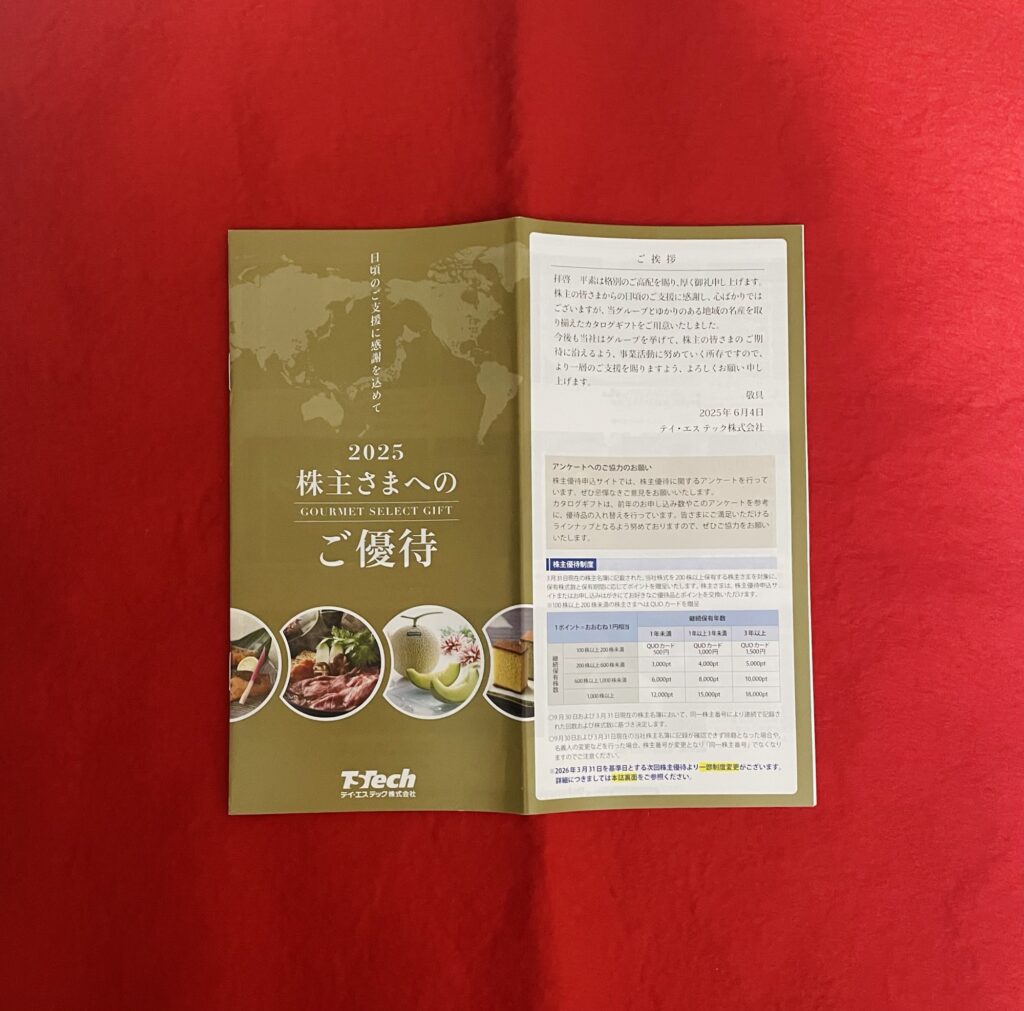

証券コード【7313】のテイ・エス テックから「ご優待カタログ(4,000円相当)」が到着いたしました。

テイ・エス テックは、自動車・バイクのシートを開発・製造している会社です。自動車用シートは、約9割がホンダ(本田技研工業)グループ向けの製品となっています。またバイク用シートも国内の大手メーカーすべてに供給するなど、高い評価を得ています。

現状、売り上げの大半がホンダのため、テイ・エステックに投資する事は、間接的にホンダに投資しているような状況ですが、近年は、自動車用シートで培った技術を活用し、医療用チェアを開発するなど、ホンダ以外の収益構造を模索しながら事業領域を広げています。

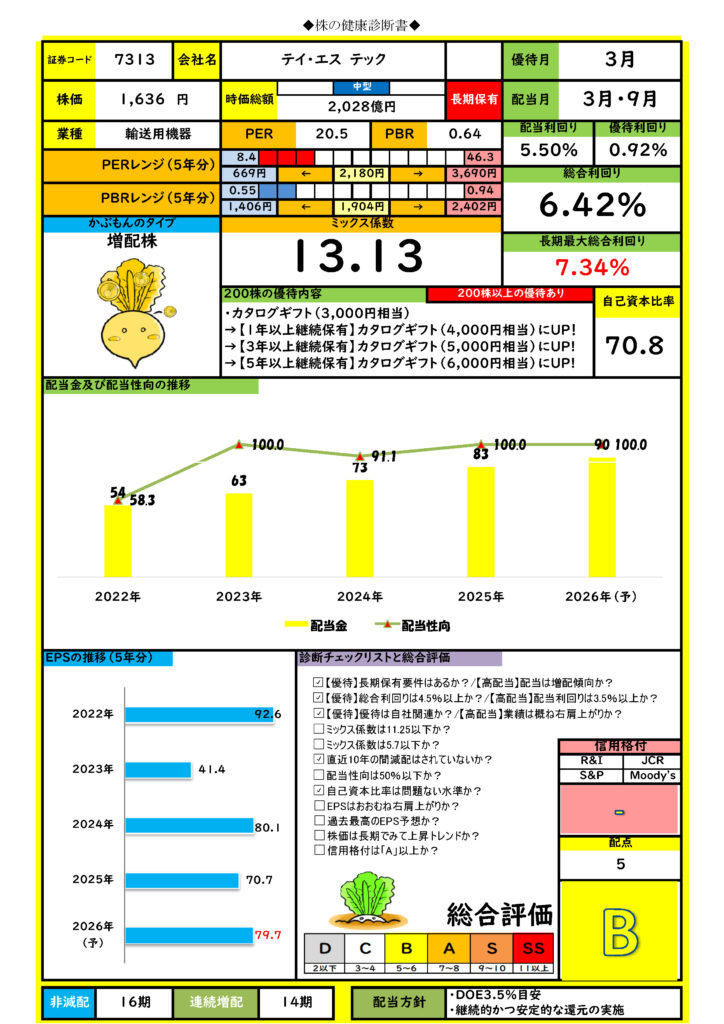

テイ・エス テックの株を200株保有していると株主優待として「カタログギフト(3,000円相当)」がもらえます。優待権利月は3月の年1回です。

選べる商品としては様々な食品グルメの中から選べるようになっており、また梨やみかん、メロンなどの果物も選択できるようになっています。今年の優待は「静岡・愛知県産のハウスみかん13~15玉」にしました🍊

【分析】株の健康診断書

2025年6月8日時点の株価と株の健康診断書は以下となります。

EPSは凹凸しており前期配当性向は100%超、今期配当性向も100%超とEPS以上に配当を出している状況でありこの点はやや懸念事項です。EPSも順調に育ってくれないと今後の増配が厳しくなってくると思うので業績に関しては注視しながら保有していく予定です。

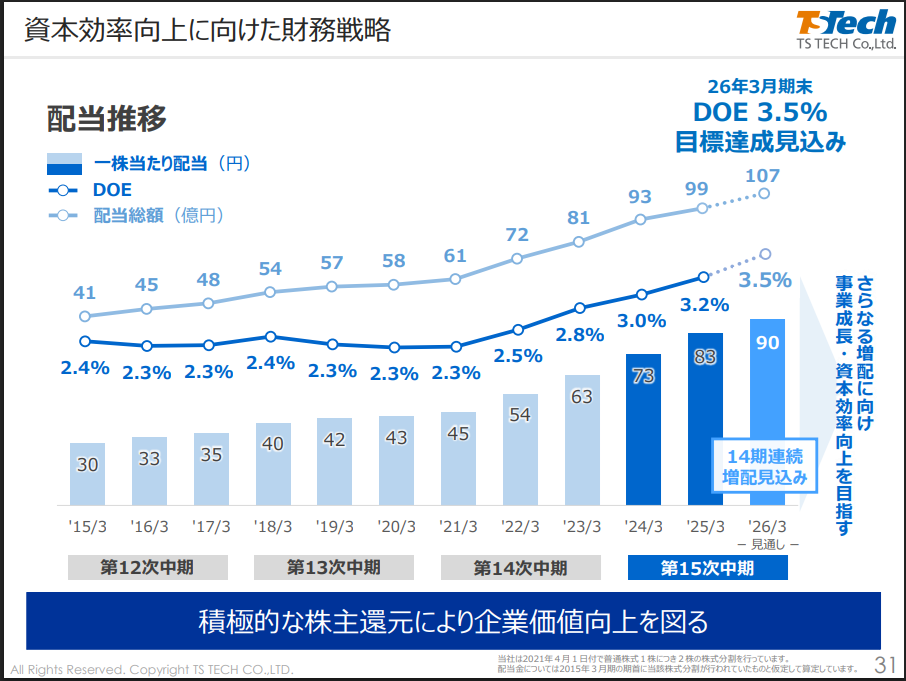

なお、今期の配当は「90円」と前期比7円と14期連続増配見通しであり、自己資本比率も70.8%と高く、有利子負債も0です。因みに前回の優待到着時のブログにて2026年3月期の配当予想を「90円」としていたのですが今回は予想が的中したことになりますね。

2025年3月期の決算説明資料より2026年3月期末に向けて「DOE3.5%目安」と今後も増配を意識した資料作りがなされているので引き続き連続増配の更新に期待したいところですね。

過信はできませんがDOEの採用と安定的な増配を中期経営計画に掲げてくれており、今までも13期連続増配を行ってくれているので今後の増配にも期待できる株主想いの会社だと思います。今の水準でも総合利回りは5.3%程度あるので高利回りの水準ですね。過去5年のPER・PBRから見ると現在株価はやや割安水準ですね。

株主優待に関しても200株保有する事でカタログギフトが「3000円→4000円(1年以上)→5000円(3年以上)→6000円(5年以上)」と長期で持つ程利回りがアップしていくので配当と優待のパワーアップに期待しながら保有できそうですね。一番利回りが高い200株の長期総合利回りで換算すると総合利回りは7.34%まで上昇します。

まとめ

今回は3月が権利月の優待銘柄「【優待】DOE3.5%目標の優待が届きました♪」を紹介しました。

業績とEPSの動向に注意は必要ですが、DOE3.5%目標、14期連続増配銘柄であり、PBR1倍割れ改善の動きと株主優待のパワーアップ、次期中期経営計画での引き続きの増配に期待しつつ長期保有のインセンティブもあるので引き続き応援したいと思います((“Q(・ω・*)♪

最後に今回の会社の指標のまとめです。

【指標面のログ】

| 株価 | 1,636円 |

| 配当利回り(予定) | 5.5% |

| 優待利回り(予定) | 0.92%(3年以上:1.84%) |

| 総合利回り(予定) | 6.42%(3年以上:7.34%) |

| PER | 20.5倍 |

| PBR | 0.64倍 |

| ミックス係数 | 13.13 |

【自身のログ】

| 取得株価 | 1,717円 |

| 取得配当利回り(予定) | 5.24% |

| 取得優待利回り(予定) | 1.16%(1.75%) |

| 取得総合利回り(予定) | 6.64%(6.99%) |

| 獲得配当金(1株単位) | 124.8円 |

| 元本回収額(1株単位) | 159.8円 |

| 元本回収率 | 9.26% |

以上、今回は証券コード【7313】テイ・エス テックの株主優待の紹介でした。少しでもみなさまの参考になれば幸いです。