【株語応用】「利回り」について【総合】

どうも節約・投資担当の「つみたてにいさん(@tsumitate_nisan)」です((“Q(・ω・*)

投資信託だけではなく、個別株投資にも興味があるけど、株式投資における独特の用語(個人的に「株語」と名付けます。)がわからないという人は一定数おられるかと思います。

株を知るためには「株語」の習得が不可欠!!ということで分かりやすく用語を解説することを目的とした「株語講座」の第13回として「利回り」を紹介してみたいと思います。

【復習】「配当利回り」とは何か?

まずは「配当利回り」とは何か解説していきましょう。

「配当利回り」とは「購入した株価に対し、1年間でどれだけの配当を受けることができるかを示す数値(割合)」です。

計算式は以下のようになります。

・ 配当利回り(%)=1株あたりの年間配当金÷株価×100

簡潔に言うと「企業が現在の株価に対してどれぐらいの配当金を出してくれるかという割合」になりますね。

それではこの「配当利回り」について一緒に勉強していきましょう((“Q(・ω・*)♪

「配当利回り」の個人的な所感と基準

まず「配当利回り」に明確な基準は存在しません。その上で配当投資をするなら基準は「3~4%」を1つの目安とするのが良いと思います。

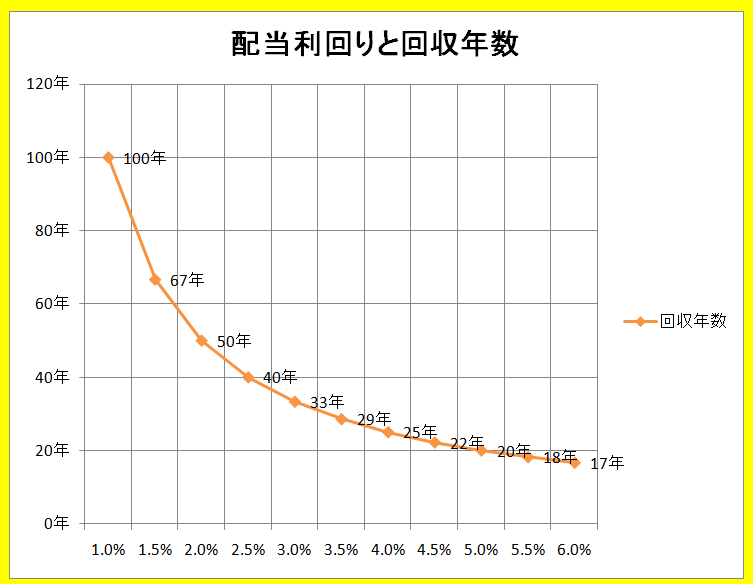

例えば配当利回りが「1%」や「2%」など低い場合、投資資金を回収するのに長い年月がかかってしまいます。勿論、過去の配当金の推移を確認し、長期増配傾向であれば取得金額に対する配当利回りは持ち続けるほど上がっていく展開にも期待が持てるので配当金の推移や利回りに納得できれば低い配当利回りであっても投資を行うのはありだと思います。以下は配当金が横ばいの場合の回収年数です。

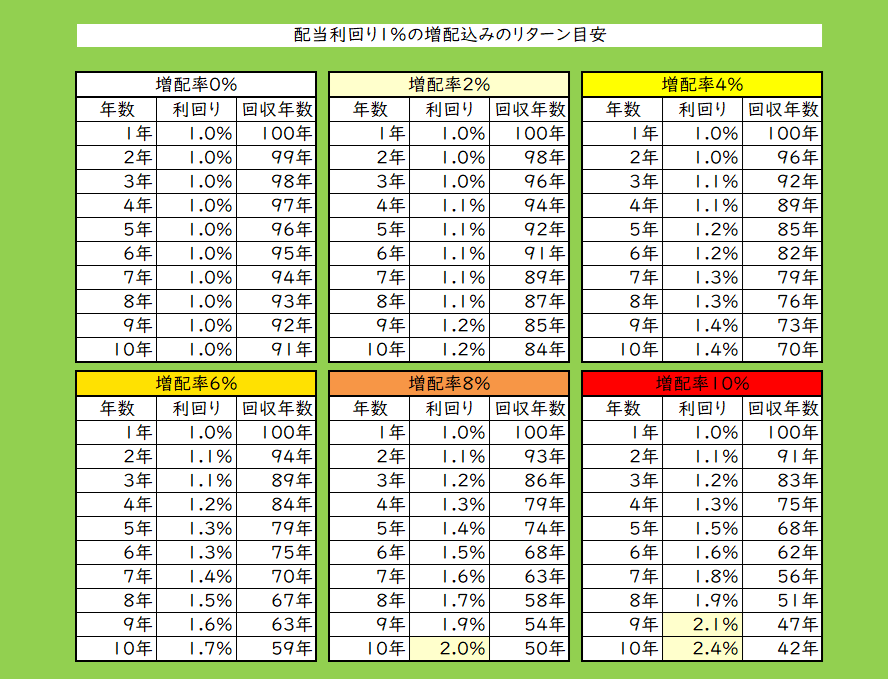

・1%=回収に100年かかる。

・2%=回収に50年かかる。

・3%=回収に33年かかる。

・4%=回収に25年かかる。

・5%=回収に20年かかる。

・6%=回収に17年かかる。

図式にするとこんな感じです。

このように配当利回りが高いほど、回収できる年数も早くなります。

そのため、「配当利回り」が「高ければ高いほどたくさん配当が貰える=回収年数が早くなる」ということになりますが、配当利回りが5%を超える場合は「業績に問題があり減配懸念がある」、「一過性の特別配当を内包していて減配懸念がある」等「投資家が今の株価や来期以降の成長性や配当金の維持に疑問を持っている」状態であることが多いので警戒した方が良いでしょう。

配当利回りが「5%以上」の場合は以下の点に留意して投資判断を行っていきましょう。

・特別利益、記念配当等、一過性の配当になっていないか。

・配当性向は高すぎないか。(40%以下が好ましい)

・株主還元方針内容に問題がないか。

・過去5年~10年の配当金は長期増配傾向か。

また増配を考慮した場合、「配当性向」が低いほど増配余地は大きいと言えますね。「配当性向って何だっけ?」と言う場合は第10回の記事で復習してみましょう。

ここまで第12回の復習を兼ねて説明してきましたが、今回はその更に先の「応用編」という事でそれぞれの利回り毎の個人的な感想と増配を加味した場合のリターンについて考えてみましょう。

配当利回り

それではそれぞれの配当利回り別の所感についてまずは紹介していきます。大きく分けて以下の内容で紹介したいと思います。

・配当利回り1%

・配当利回り2%

・配当利回り3%

・配当利回り4%

・配当利回り5%

・配当利回り6%以上

①配当利回り1%

まずは配当利回り1%です。

非減配かつ増配なしでシンプルに考えると投資した元本を回収するのに100年かかります。

増配を加味した場合の視点

次に配当は過去の履歴を見ても長期的に増加傾向であり、今後も増配が続くと考えられる場合の回収年数についても見ていきましょう。増配率は「0~10%」で表にしています。

②配当利回り2%

次に配当利回り2%です。

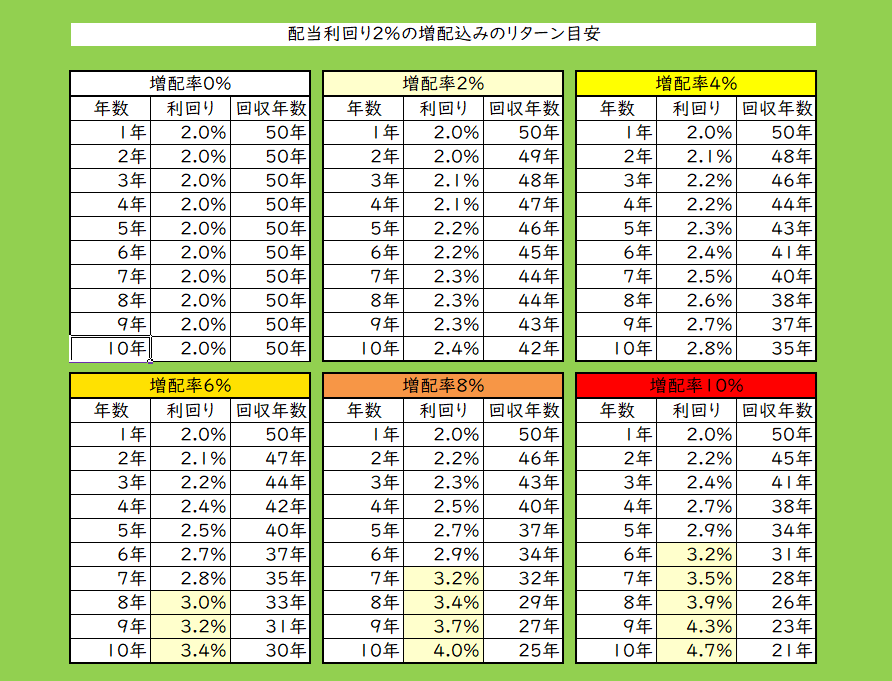

非減配かつ増配もなしでシンプルに考えると投資した元本を回収するのに50年かかります。

増配を加味した場合の視点

次に配当は過去の履歴を見ても長期的に増加傾向であり、今後も増配が続くと考えられる場合の回収年数についても見ていきましょう。増配率は「0~10%」で表にしています。

③配当利回り3%

次に配当利回り3%です。

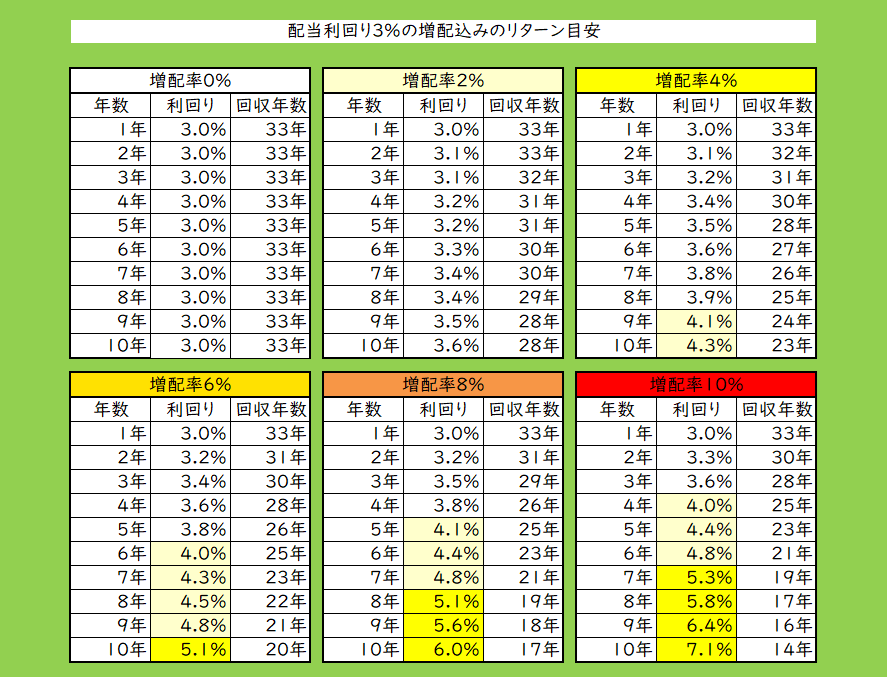

非減配で増配もなしでシンプルに考えると投資した元本を回収するのに約33年かかります。

増配を加味した場合の視点

次に配当は過去の履歴を見ても長期的に増加傾向であり、今後も増配が続くと考えられる場合の回収年数についても見ていきましょう。増配率は「0~10%」で表にしています。

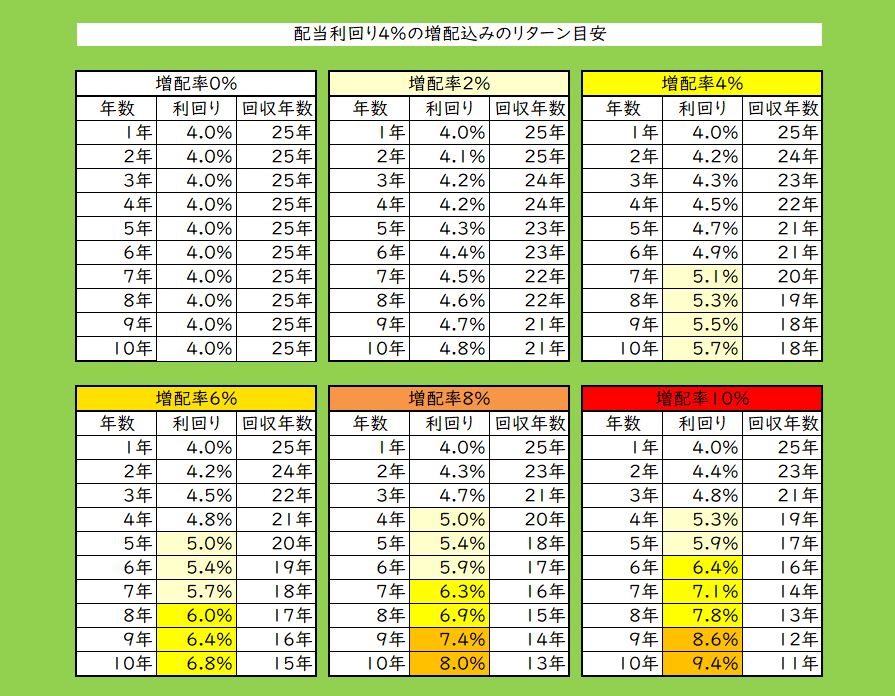

④配当利回り4%

次に配当利回り4%です。

非減配で増配もなしでシンプルに考えると投資した元本を回収するのに25年かかります。

増配を加味した場合の視点

次に配当は過去の履歴を見ても長期的に増加傾向であり、今後も増配が続くと考えられる場合の回収年数についても見ていきましょう。増配率は「0~10%」で表にしています。

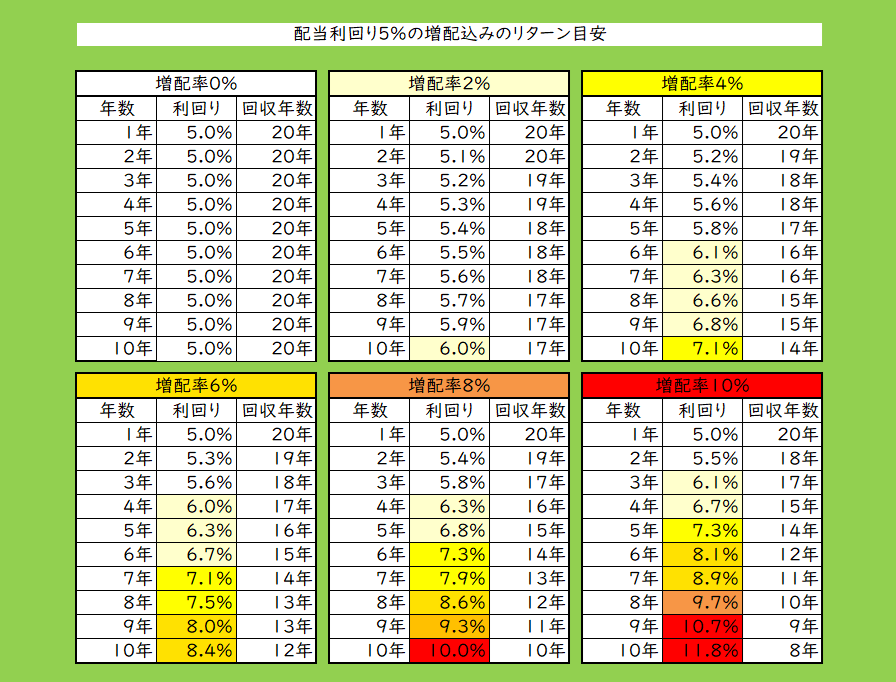

⑤配当利回り5%

次に配当利回り5%です。まずは非減配で増配もなしでシンプルに考えると投資した元本を回収するのに20年かかります。ただ配当利回り5%以上となると何かしらの不安材料がある事が多いので、投資を検討する際は「第12回『配当利回り』について」で学んだ以下の点を抑えておきましょう。

・特別利益、記念配当等、一過性の配当になっていないか。

・配当性向は高すぎないか。

・株主還元方針内容に問題がないか。

・過去5年~10年の配当金は長期増配傾向か。

増配を加味した場合の視点

次に配当は過去の履歴を見ても長期的に増加傾向であり、今後も増配が続くと考えられる場合の回収年数についても見ていきましょう。増配率は「0~10%」で表にしています。

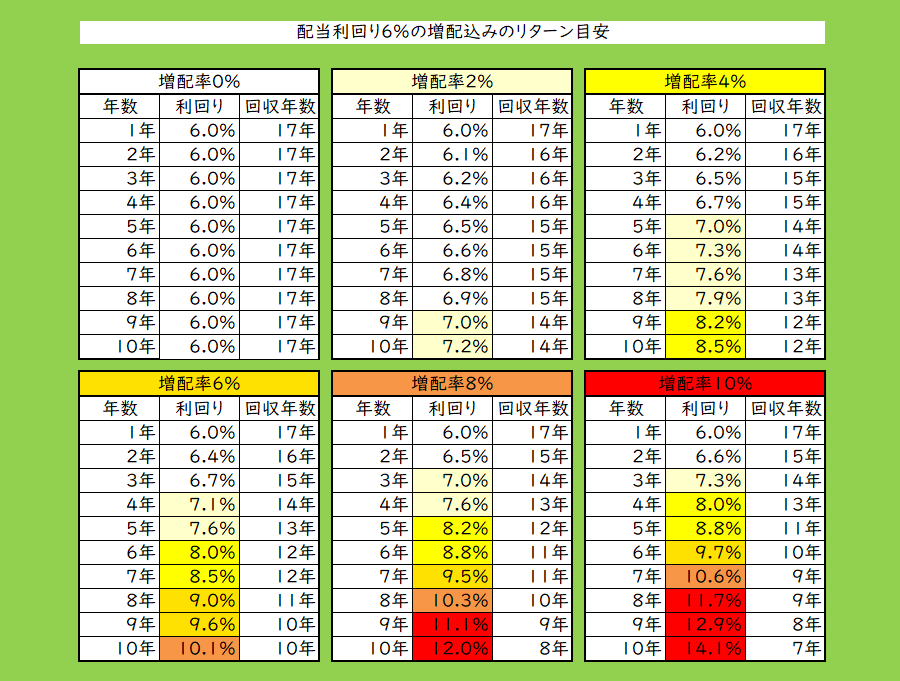

⑥配当利回り6%以上

次に配当利回り6%以上です。まずは非減配で増配もなしでシンプルに考えると投資した元本を回収するのに17年かかります。ただ配当利回り5%以上と比べてもリスクに対してリターンの大きさはそこまで大きくないのでよっぽど何かしらの勝算がない限りは経験則的にも投資を避けるのが無難と言えます。

なお中期的な視点で以下の点、安息の地「5%ライン」は機能する可能性があります。

安息の地「5%ライン」

大幅な増配などにより、優良銘柄の配当利回りが6%以上となった時には権利月に向けて5%台まで株価が上昇することが経験上多いと感じています。そのため配当利回りが5%台になるまでは短期的には株価的にも「のびしろ」があり、値幅がある程度見込める場合は「5%台になるまで乗ってみる」という方法もある程度機能する投資法かと思います。

ただこれはあくまで短期的な視点であり、投資の本質の話ではありません。

使える時が来たら使ってみるかという時用の脇差程度の経験則です(笑)

・特別利益、記念配当等、一過性の配当になっていないか。

・配当性向は高すぎないか。

・株主還元方針内容に問題がないか。

・過去5年~10年の配当金は長期増配傾向か。

増配を加味した場合の視点

まぁ配当利回り6%ともなる銘柄は「増配率に期待して買う」ようなことはほぼないと思うのですが、一応念のために配当は過去の履歴を見ても長期的に増加傾向であり、今後も増配が続くと考えられる場合の回収年数についても見ていきましょう。増配率は「0~10%」で表にしています。

⑦増配余地の見つけ方

それではどうやって「増配傾向の株を見つけたらいいの?」と思うかもしれませんがこれは簡単です。第12回でも書きましたが「過去の歴史から増配を続けている企業を中心に集めればよい」のです。連続増配銘柄や過去の推移を見て増配傾向の会社ですね。

また増配傾向の会社の増配余地の見極め方としては「配当性向」の低さを見る方法が挙げれます。「配当性向」については第10回の株語入門で解説したので併せて復習してみて下さい。

⑧配当利回りに対する個人的な所感

今回1%~6%までの配当利回りの回収年数と増配率を加味した回収年数を見てみました。

いかがだったでしょうか。

また配当が年々増えていく会社というのはそれに応じて株価も上昇していきます。何故なら安定感のある高利回り銘柄は高利回りのまま市場は放置しないからです。(利回りさん!この人です!理論)

つまり今回の重要なポイントは「配当利回りがなるべく高く、配当性向がなるべく低くて増配傾向の銘柄をできる限り早くかつ長く保有すること」だと言えます。この点は配当投資をする上で個人的には割と核心部分だと思っています。

優待利回り

さて、私は配当投資と優待投資のハイブリッドです。(いきなり自己紹介)

配当利回りの次は「優待利回り」についてですね。

まず「優待利回り」とは「購入した株価に対し、1年間でどれだけの価値の優待を受けることができるかを示す数値(割合)」です。

計算式は以下のようになります。

・ 優待利回り(%)=1株あたりの年間優待価値÷株価÷株数

簡潔に言うと「企業が現在の株価に対してどれぐらいの優待を出してくれるかという割合」になりますね。

つまり配当と合わせて優待も投資家のトータルリターンとして欠かせない存在な訳ですね。そこで次に優待利回りに対する個人的な考え方についてまとめたいと思います。大きく分けると自社関連商品かそうでないかの2つに大別します。

①自社関連商品の場合

自社商品の場合は会社のPRを兼ねて実施していることが多いです。また優待価値を作り手である企業の原価とで考えると実質的なコストは優待価値より低くなります。

そのため自社関連商品の場合であれば株価に対して1%以上あっても投資できるかなと個人的には考えています。

②自社関連商品ではない場合

自社商品ではない場合は優待価値=調達コストということになります。

つまり自社関連商品を優待として取り扱う企業と比較すると同じ株主数であってもコストが大きくなってしまうというデメリットがあります。そのため、自社関連商品でない株主優待であれば廃止リスクも考慮し株価に対して1%程度ぐらいが個人的には適正と考えています。

③継続保有要件のある銘柄は〇

さて、優待は配当と違って増配しないと思う方もいるかもしれませんが、短中期的な視点であれば優待の方が「増優率(←!?)」が優れていたりするものです。「増優率」なんて言葉はありません。すいません、ないので作りました。(←おい!)

話を真面目に戻すとまず継続保有要件を設けてくれている銘柄は優待継続性が保有要件のないものと比較すると比較的継続性が考慮されていると言えます。続ける意思がなければ「〇年以上保有してくれたら〇〇あげます!」とはならないからですね。

また継続保有要件がある事によって握力が上がり。狼狽売りをし辛くなります。手放してしまうと長期保有要件がパーになってしまいますからね。

また継続保有する事で保有年数に応じて優待内容がパワーアップする銘柄も多数あり、長期増配傾向でかつ優待も継続保有する事でパワーアップする銘柄であれば長期的に配当と優待のダブル成長インカムを得られるということになるからです。私のポートフォリオの核はこの増配傾向で優待も長期でパワーアップする銘柄群で構成されています。ご興味があれば私のPFをご覧いただければその傾向がわかるかと思います。

さて、今回の優待利回りに関して個人的に基準にしていることを要約すると…

・自社商品以外:優待利回り1%程度目安

・自社関連商品:優待利回り1%以上でも

・継続保有する事でパワーアップする銘柄を中心に保有する

と言う感じです。

総合利回り

さて、私は配当投資と優待投資のハイブリッドです。(←2回目)

つまり配当と優待を合わせたトータルリターンを重視しています。配当は基本的には将来のための再投資や今の生活に使うもよし、優待は期限がある事が多いので強制的に今の生活を豊かにしてくれる装置として個人的にはこの両輪による資産形成が心地よいのです。

そして配当+優待のトータルリターンこそ、この「総合利回り」になります。

計算式は以下のようになります。

・ 優待利回り(%)=(1株あたりの年間配当+優待価値)÷株価÷株数

【例】5%=(4000円+1000円)÷1000円÷100株

さて、個人的な「総合利回り」の目安ですが、ここまでの内容を踏まえるとおわかりいただけるかと思いますが以下のような感じです。

・配当利回り:3~4%目安(条件によって±1%程度)

・優待利回り:1%程度(自社商品)or1.5%程度(自社商品以外)

・総合利回り:4~5%(±1%程度)

つまり総合利回り4~5%の銘柄を1つの大まかな基準として投資判断しています。

①ハイブリッドのエアバック

さて、東証の号令により配当は以前より格段に安定かつ増配傾向となりました。これはリーマンショック後の反省により蓄えられた内部留保が潤沢にある今だからこそのボーナスステージとも言えます。つまり全体的な傾向として配当は以前に比べて減配し辛い環境が整ってきていると言えます。(勿論、減配はないとは言ってないですよ。)

また新NISAやインフレによって投資人口が増えているのも実情です。安定的な株主が増える事は好ましい一方で株主数が増えることにより懸念される点があります。それが優待の廃止リスクです。この辺の懸念点については以前の記事に書いているのでよかったら見てみて下さい。

何が言いたいかと言うと株主優待は廃止リスクが配当に比べて高いという事です。そうなった場合、優待に全振りするようなPFであれば壊滅的なダメージを負うことになります。「優待の利回りが高い=なくなった時の株価下落リスクが高い」ということですからね。

そこで機能するのが配当と優待のハイブリッドによる配当エアバック(ハイブリッドのエアバッグ)です。つまり増配傾向の配当であれば長く持ち続ける事でもし将来的に優待が廃止してもインパクトは比較的小さくなることから大きな下落を吸収できるという考え方ですね。

だからこそ、私はハイブリッドとして取得時の「配当利回り3~4%、優待利回りが自社商品なら1%以上、それ以外なら1%程度」という目安を設けています。株価に対して1%であればインパクトも小さくなるからですね。

これが配当と優待投資を行うメリットの「ハイブリッドのエアバッグ」です。

まとめ

最後に今回の株語応用「利回り」【総合】のまとめになります。

・「配当利回り×保有年数×増配率」で将来を見据えて投資判断を行う

・「配当性向の低さ」は増配の「のびしろ」

・優待利回りは自社商品なら1%以上、それ以外は1%程度を目安に

・優待利回りが高すぎる場合廃止リスクやその際の下落リスクが大きくなる

・継続保有要件があり長く持つ程パワーアップする優待を中心に選定する

・総合利回りは配当+優待のトータルリターン(4~5%目安)

・増配傾向+優待であれば優待廃止時の下落も限定的に(ハイブリッドのエアバッグ)

以上、今回は【株語応用】「利回り」について【総合】という内容でした。少しでもみなさまの参考になれば幸いです。