「〇歳で年間配当〇万円」の威力について考える

どうも節約・投資担当の「つみたてにいさん(@tsumitate_nisan)」です((“Q(・ω・*)

ブログに遊びにきていただきありがとうございます。

現在「つみたてNISA」をこつこつ積み立てつつ、2020年より「高配当・優待・増配株」を中心に日本株のポートフォリオを組んでいます。

今回は配当株投資の1つの目安である「年間配当〇万円に〇歳で到達した時に累計でどれぐらいの配当金を得られるか?」ということを「年齢・金額」別に考えてみたという記事になります。

前提

まず前提です。配当投資は投資対象の安定感が重要になってきます。業績が安定していなくて配当が減ってしまう銘柄が中心だと安定して配当をいただけるか不安になってしまいますよね。そこで今回の内容の前提として以下のことを認識していただけると幸いです。

・減配の可能性を低くするため、非減配・増配銘柄を中心に選定すること。

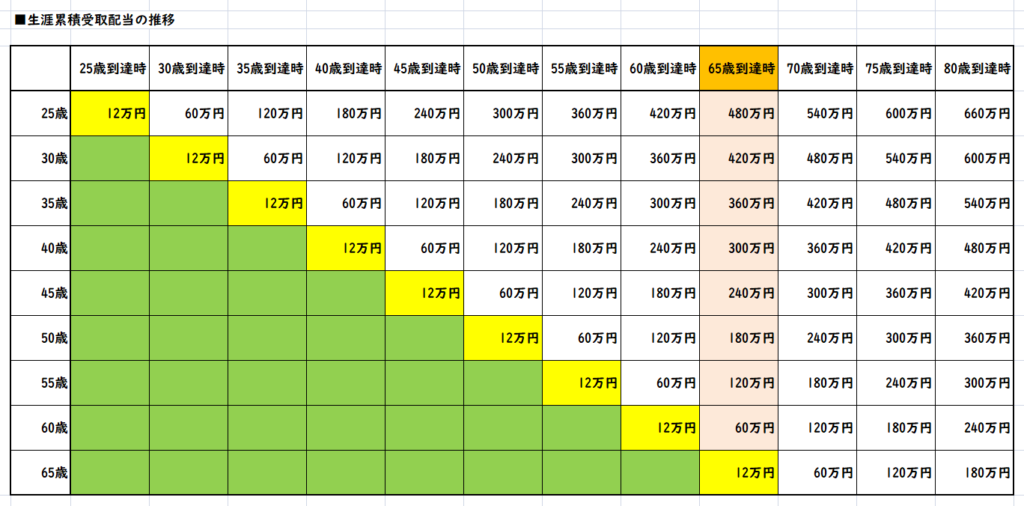

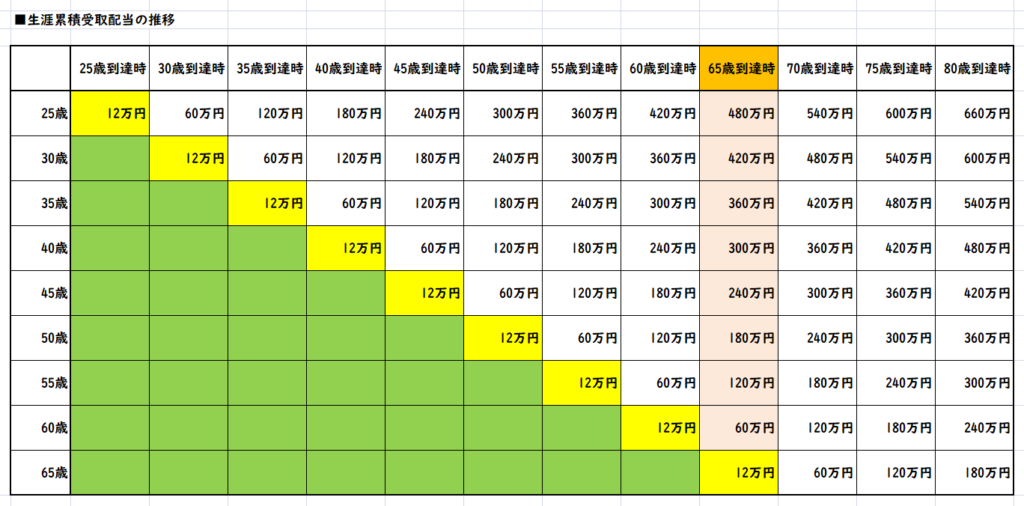

「〇歳で年間配当12万円」に到達した場合

まずは「〇歳で年間配当12万円」に到達した場合です。

最初にこのリストの見方について説明したいと思います。

このリストは縦軸が「〇歳で年間配当12万円に到達した場合」の累計受取配当金の推移です。例えば「【縦軸】35歳で年間配当12万円に到達した場合」、配当が同額で維持されている前提であれば保有し続けるだけで【横軸】65歳到達時に累計「360万円」受け取れることになります。

また年齢が若ければ若いほど、それだけ多く累計の配当金を受け取る事ができますね!

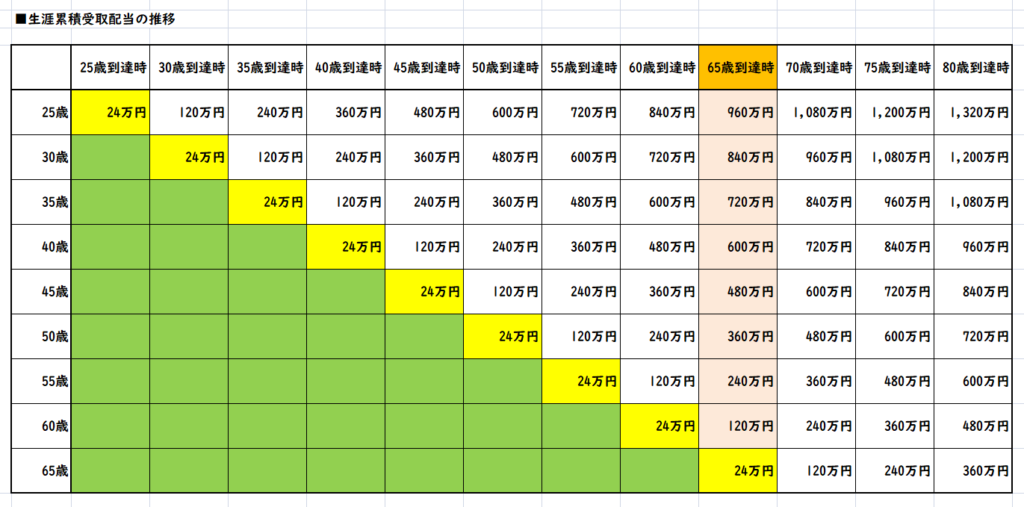

「〇歳で年間配当24万円」に到達した場合

次に「〇歳で年間配当24万円」(月平均2万円)に到達した場合を見てみましょう。

当たり前の話にはなりますが、金額が大きくなると累計で受け取れる配当金のインパクトは大きくなります。例えば「35歳で年間配当24万円」に到達した場合、65歳到達時までに累計「720万円」の配当を受け取れるという事になります。「45歳で年間配当24万円」に到達した場合でも、65歳到達時までに「500万円近い」配当をうけとることができますね。

いかがでしょうか。

目標到達後に配当を受け取り続けることの力の大きさを少しずつ実感してきたのではないでしょうか。

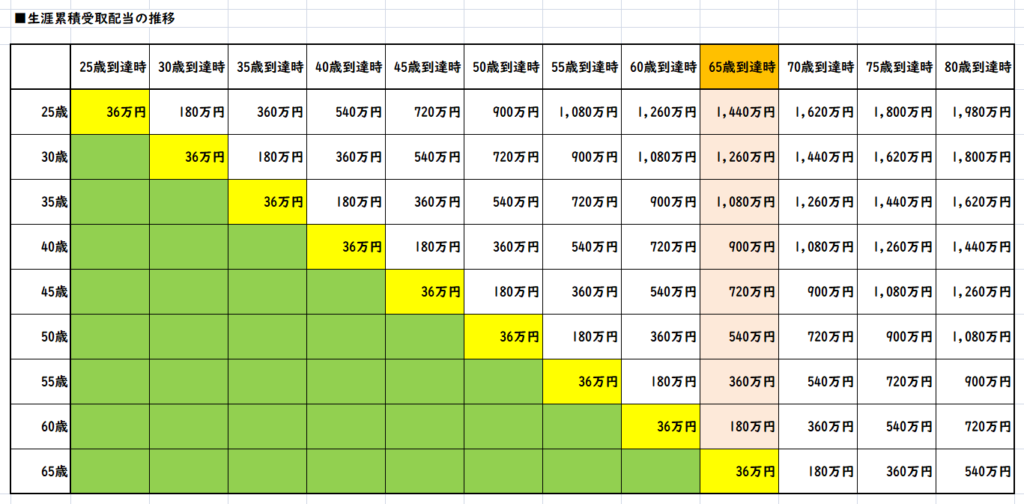

「〇歳で年間配当36万円」に到達した場合

次は「〇歳で年間配当36万円」(月平均3万円)に到達した場合を見てみましょう。

さて、累計配当金の威力がボディーブローのように効いてきたのではないでしょうか。例えば「35歳で年間配当36万円」(月平均3万円)に到達した場合は65歳までに「1080万円」と遂に「1000万円」の大台を突破します。

日々一生懸命働いても「1000万円」を貯めるのはとても大変です。それが株式を保有し続けるだけで「1100万円」近い配当金を受け取れるというのはとてもすごい事だと思いませんか。自分はとってもすごい事だと思います。

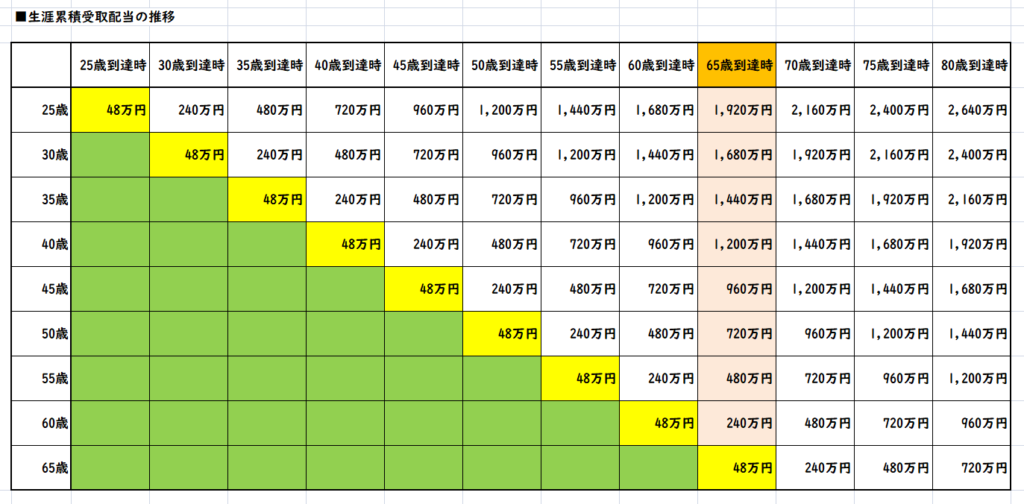

「〇歳で年間配当48万円」に到達した場合

「〇歳で年間配当48万円」(月平均4万円)に到達した場合を見てみましょう。

この金額になると累計配当金の威力がとても大きくなってきます。例えば「35歳で年間配当48万円」(月平均4万円)に到達した場合は65歳到達時までに「1440万円」となんと「1500万円」近い累計受取配当金額となります。

「35歳で年間配当48万円」に到達すると累計「1500万円」もの配当金を受け取れると思うと個人的に夢と浪漫が溢れるとんでもない金額だなーと思いますね。

「〇歳で年間配当12万円(増配率3%)」に到達した場合

まずは先ほどの「〇歳で年間配当12万円」に到達した場合を見てみましょう。

このリストは縦軸が「〇歳で年間配当12万円」に到達した場合の累計受取配当金の推移したね。例えば「35歳で年間配当12万円」に到達した場合は65歳までに累計「360万円」受け取れるというものでした。

ただ、増配傾向の株を保有していれば配当は増加しますし、買い増しをすることで配当は増えていきますよね。例えば「配当12万円を利回り4%の株式に投資すると4800円配当が増えます。これで翌年の配当の増配率は4%なので「増配率3%」は決して無理な数字ではありません。また持株が増配すると翌年の配当は更に増えるので増配傾向や累進配当、連続増配の株式を保有する事でその目算は叶えやすくなると思います。

ただ減配リスクも全くないというわけではないので、今回は控えめに「増配率3%」で考慮した図を作成してみました(笑)

それがこちらです。

いかがでしょうか。増配率3%を考慮すると「35歳で年間配当12万円」に到達した場合は65歳までに累計「570.9万円」受け取れることになります。福利の力の大きさを実感していただけたかと思います。また期間が増えれば増えるほど、到達時の金額が増えれば増えるほどその複利の爆発力はとんでもないものになります。それでは先ほどの場合と同様「24万円・36万円・48万円」に到達した場合を「増配率3%」で考慮してみていきましょう。

きっと更に世界が変わると思いますよ♪

「〇歳で年間配当24万円(増配率3%)」に到達した場合

次に「〇歳で年間配当24万円」(月平均2万円)に到達した場合を見てみましょう。

当たり前の話にはなりますが、金額が大きくなると累計で受け取れる配当金のインパクトは大きくなります。例えば「35歳で年間配当24万円(増配率3%)」に到達した場合、65歳までに累計「1142万円」受け取れるという事になります。

「35歳までに年間配当24万円で受取配当は1100万円を超えてくる!」、「50歳までに年間配当24万円で受取配当は450万円近くになる!」と考えると夢がありますね。

「〇歳で年間配当36万円(増配率3%)」に到達した場合

次は「〇歳で年間配当36万円」(月平均3万円)に到達した場合を見てみましょう。

さて、増配率を加味すると累計配当金の威力がスーパーボディーブローのように効いてきたのではないでしょうか(2回目)。例えば「35歳で年間配当36万円(増配率3%)」(月平均3万円)に到達した場合は65歳に「1712万円」ともうすぐ老後「2000万円」問題をこれだけで概ね解消することができる金額を受け取れているということになりますね。

「45歳までに年間配当36万円(増配率3%)」に到達した場合も66歳時点で累計受取配当金は「1000万円」に到達する水準になります。

「〇歳で年間配当48万円(増配率3%)」に到達した場合

最後に「〇歳で年間配当48万円(増配率3%)」(月平均4万円)に到達した場合を見てみましょう。

「35歳で年間配当48万円」に到達した場合、65歳時点の累計受取配当は「2283万円」となります。「50歳で年間配当48万円」に到達した場合は900万円弱、「55歳で年間配当48万円」に到達した場合も550万円もの金額を65歳到達時までに累計で受け取る事ができる計算となります。

まとめ

今回は「年間配当〇万円に〇歳で到達した時に累計でどれぐらいの配当金を得られるか?」という記事でした。

最近は日経平均も上がり、買い辛い局面が続きますが、今は手数料無料で1株ずつ株を買える環境が整っています。相対的に割安な株はどこかしら見つけられる状況かとは思いますので、一歩ずつ、1株ずつでも少しずつ買い増していき、配当金を増やしていくことができれば、振り返ってみると大きな資産になっていたという局面に必ずや訪れることかと思います。

本記事は自分が「35歳で年間配当48万円」の水準に辿り着いた時、累計配当はどれぐらいのものになっているかということを「見える化」してみたいと思ったことがきっかけの記事になります。今回「見える化」したことで、その威力を実感し自身のモチベーションが大いにUPしました!

このブログを読んでいただいたこれから配当投資をしてみようかなと思われている方や、既に配当投資家デビューをされている方も今回の「年齢×年間配当金」のリストで目標を照らし合わせて、そこに到達した結果、どれぐらいの累計受取配当額受け取る事ができるのかを実感することで長い投資期間のモチベーション維持の一助としていただければ嬉しいです。

みなさまはどのような目標をもって投資をされておりますでしょうか。もちろん正解はないので自分なりに考えてみて、試行錯誤しながら着実に資産を育てていきたいですね🌱

今回の記事が配当投資に興味のある方々の参考やモチベーションの一助となれば嬉しいです。

以上、今回は「「〇歳で年間配当〇万円」の威力について考える」という記事でした。みなさまの「投資」の参考になれば幸いです。