【FP】住宅取得資金計画

どうも、つみたてにいさんです。

今回の記事はFP2級の勉強備忘録です。

この記事を読むことで一緒にFPの勉強をすることもできるので、FPの資格を取ってみたいなーという方は是非参考にしてみてください。

今回は人生で一番大きな買い物と言える住宅を購入するためのローンとそれに付随する制度に関する内容になります。

住宅ローンの金利

住宅ローンの金利は3種類あります。

・固定金利…ローン申し込み時の金利が返済終了まで変わらない。

・変動金利型…市場の金利の変動に応じて金利が変動する。

・固定金利選択型…返済期間の始めのうちは固定金利で、固定金利期間が終了した後で固定金利か変動金利かを選択できる。(なお固定金利が長いほど固定金利の金利は高くなる。)

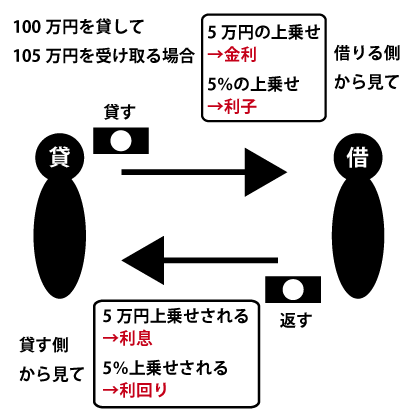

そもそも金利とは何かというと「お金を借りた人が、借りたお金に対して支払う利子の割合」の事をいいます。

近い言葉の「利子」との違いは「利子」は●●円などの金額、「金利」は5%とかの割合を指します。例えば、100万円貸したので「5万円」の「利子」を受け取った。「金利」は5%という感じです。

「金利」「利息」「利回り」「利子」などややこしい言葉をまとめてみました。

固定金利

固定金利のメリットは市場の金利変動の影響を受けないことから、将来の返済計画を立てやすいことです。

デメリットとしては変動金利より高く金利が設定されているため、変動金利が低水準の場合は多く支払う必要があります。

例:フラット35・財形住宅融資

変動金利

変動金利のメリットは固定金利と比較して低い金利に設定されていることです。

なおデメリットとしては市場の金利の影響を受けるため、固定金利より多く支払う可能性もあり将来の見通しが立てづらいです。

・金利の見直しは年に2回。

・返済額の見直しは5年に1度

→見直しの際、金利が上昇して返済額が増加する場合は返済額の1.25倍が上限となる。

固定金利変動型

固定金利選択型は「借りる人が選択した期間中は金利が変わらない(固定金利になる)」というものです。「固定金利特約付ローン」、「固定金利期間設定型」とも呼ばれています。

固定金利期間は「2年、3年、5年、7年、10年、15年、20年」等から選択することができ、一般的には固定金利期間が短いほど金利は低くなります(選択できる固定金利期間は金融機関により異なる)。

住宅ローンの返済方法

住宅ローンの返済方法には2種類あります。

・元利均等返済…毎回の返済額が一定

・元金均等返済…毎回の返済額のうち元金部分が一定

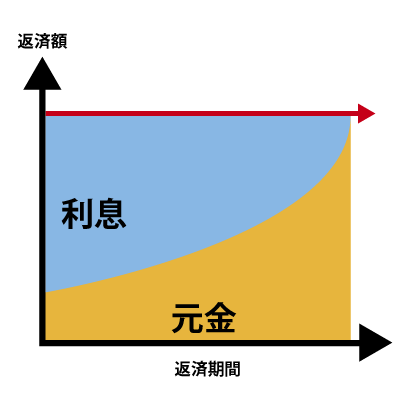

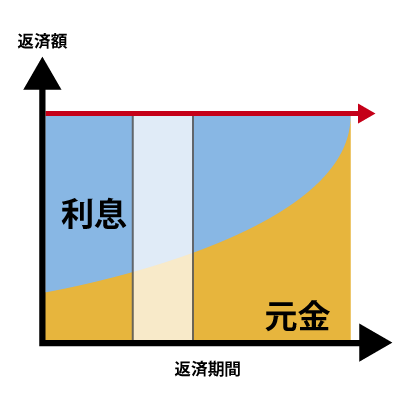

元利均等返済

毎回の返済額(元金+利息)が一定の返済方法です。返済当初は利息が大きく、後半に元本が増えていく返済方法です。返済期間が同一の場合、元金が中々減らないことから元金均等返済より返済額が大きくなってしまいます。

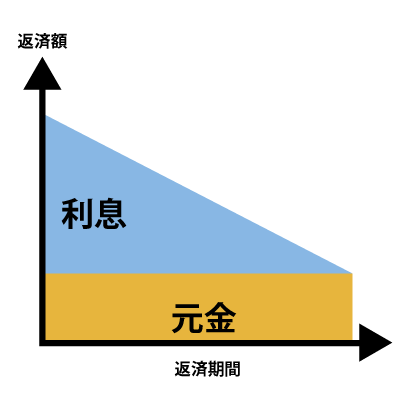

元金均等返済

元金均等返済は元金の部分が一定の返済方法です。最初は利息が多いため返済額が大きくなりがちですが、返済が進むことでローン残高が減るため返済期間が経過するにつれ利息を含めた毎回の返済額が減少します。そのため返済期間が同じ場合は総返済額は「元利均等返済<元金均等返済」となります。

住宅ローンの繰り上げ返済

住宅ローンは通常の返済以外に、元金の一部や全部を返済する繰り上げ返済を行うことができます。繰り上げ返済の方法には以下の2種類があります。

・返済期間短縮型…毎回の返済額を変えずに期間を短縮する。

・返済額軽減型…返済期間を変えずに毎回の返済額を減らす。

それぞれみていきましょう!

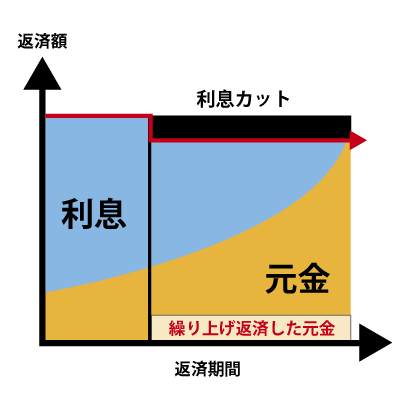

返済期間短縮型

返済期間短縮型は毎回の返済額を変えずに期間を短縮する方法です。繰り上げ返済した部分が白い枠の部分となるため返済期間が短縮されます。利息の軽減効果は返済額軽減型と比較して返済期間短縮型の方が大きいです。

返済額軽減型

返済額軽減型は返済期間を変えずに毎回の返済額を減らす方法です。上記の図でいうと元金の部分が繰り上げ返済した元金、上の黒い部分がカットされた利息です。こちらの方法の場合、返済期間は変わりませんが繰り上げ返済以降の返済額が減額されます。

住宅ローンの種類

主な住宅ローンには「 財形住宅融資 」と「 フラット35 」の2種類があります。

それぞれ比較してみてみましょう。

| 財形住宅融資 | 名称 | フラット35 |

| ・財形貯蓄を行っている ・1年以上継続して積み立てをしており、財形貯蓄残高が50万円以上あることなど | 条件 | ・申込日時点で70歳未満 ・年収に対する借入の年間合計返済額の割合が年収400万円以上の場合35%以下、400万円未満の場合30%以下。 ・申込者本人または親族が住むための新築住宅の建設・購入資金または中古住宅の購入資金(〇セカンドハウス購入、×リフォーム) ・床面積70㎡以上の一戸建て、または30㎡以上のマンション |

| 一般財形・住宅財形・年金財形の合計貯蓄残高の10倍以内(最高4000万円)で購入金額の90%以内。 | 融資金額 | 最高8000万円で購入価格の100% ただし融資割合が90%以上の場合は高金利となる |

| 固定金利(5年毎に金利の見直し有) | 適用金利 | 固定金利(融資実行日の金利が適用される。) |

| 公的ローン | その他 | ・民間の金融機関と住宅金融支援機構 ・保証人・保証料は不要 ・繰り上げ返済の手数料は 無料 ・繰り上げ返済は窓口:100万円以上/ネット:10万円以上 |

住宅ローンの借換え

借換えとは低金利の住宅ローンを新たに組んで、現在返済している高金利の住宅ローンを一括返済することを指します。ポイントとしては公的融資は借り換え利用できない、借り換えの費用がかかるためトータルで安くなるか判断が必要、団体信用生命保険は加入しなおす必要があります。なお、火災保険は継続することができます。

まとめ

まとめです。

住宅ローンの返済方法は「 元金均等返済 」が、繰り上げ返済は「 返済期間短縮型 」がおすすめ。

主な住宅ローンは「財形住宅融資」と「フラット35」の2種類。