【投資入門】「ポイント投資」をしてみよう

どうも節約・投資担当の「つみたてにいさん」です。

今回は「家計三分の計」を用いた資産形成の記事として【投資入門】「ポイント投資」をしてみようという内容について書いていこうと思います。

さて、本題へ。→

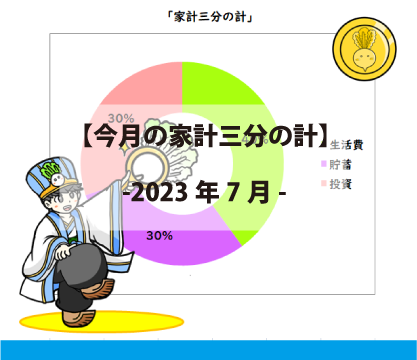

つみたてにいさんが提唱する「家計三分の計」は【収入】を「生活費」「貯蓄」「投資」に3分割し、そのサイクルを継続することを目指そうという「家計財務改善策」です。

「投資の書」に目を通していただいているということはすでに「家計三分の計」とは何か?であったり「生活費の書」・「貯蓄の書」については読んだよーという読者も多いかと思いますが、もし「まだ知らないよ!」という方は以下のポータルページから確認してもらえると幸いです。

さて、本項を読まれているということは「節約」や「貯蓄」がある程度軌道に乗り、そろそろ「投資」をしてみたいと「投資」に対して興味を持っておられることかと思います。

しかしながら日本人の10人に1人の割合という先進国の中でも「投資」をしている割合が少ない国なだけあって、「敷居が高い」と感じられているのではないでしょうか。

その理由として過去の暴落時に大損した人の話を間接的に聞いたり、「元本保証」がないので投資した金額が減ってしまう可能性があることなどがあげられるかと思います。確かに「投資」対象や時期によって元本を割れることは普通に起こりえます。

その一方で賃金が上がらず、税金や物価のインフレが進む中、金利がほぼ「0%」の銀行口座に「現金」を預け続ける方こと自体もリスクだとも言えます。

しかしながら経験がない状態でいきなり「市場」に大金を突っ込むと大損失を被る可能性が高いためおすすめしません。これは例えるなら、免許を取っていない人がいきなり車を運転しようものなら間違いなく事故るのと一緒です。つまり、よくわからないものを理解しないまま買ってしまうということはそういうことになると考えてください。

勿論、運転も投資も最初は誰もが初心者です。免許を取っていない人が教習所で学び、教習所内を運転し、車の乗り方を覚えるように、「投資」に関しても、少しずつ知識を身に着けながら、学んでいくことで少しずつ判断ができるようになると思います。つまり少ない金額で敷居の低い「投資」を少しずつして行っていけば、大きな失敗は起こりにくいということです。

そこで今回は「投資」に興味はあるけど、現金をいきなり投入することに抵抗のある人、「投資」をしてみたいけどその一歩がなかなか踏み出せない人向けに「投資」の入門記事として「【入門】「ポイント投資」をしてみよう」を書くことにしました。

「投資」の道の第一歩を踏み出す記事として参考にしていただけると嬉しいです。

それでは早速「ポイント投資」について解説していきたいと思います((“Q(・ω・`)

【投資】とはなにか?

まずは超前提です(笑)

「投資」とは主に経済において、将来的に資本を増加させるために、現在の資本を投じる活動を指します。

もう少しかみ砕いて説明すると「節約」や「貯蓄」で蓄えた「種銭」を使って、将来的な利益を求める活動です。つまり「お金」を使って「お金」を増やすこと=「お金に働いてもらう」ということになります。

先にも説明しましたが「投資」は元本保証がありません。適切な時期・対象に「投資」をしないと、お金が増えるどころか減る可能性もあります。

ただし、「長期」で「正しい商品」を買うことで、負けにくい「投資」が行えます。

なお、今回【投資入門】として紹介する「ポイント投資」はあくまで「ポイント」をつかった「投資」なので「お金」が減ることはないのでご安心ください。(「ポイント」が減るリスクはあります。)

しかしながら「お金」を使うことなく投資の疑似体験ができるので、まさにはじめて「投資」を始める入門教材としておすすめの内容になっているかと思います。

まとめると今回紹介する「ポイント投資」とは各社のサービスを利用することで得た「ポイント」を使って「ポイント」を増やすこと=「ポイントに働いてもらう」という本来「お金」で行う「投資」を疑似体験することです。

ポイント投資のメリット

先ほども述べましたが「ポイント投資」で利用するのはあくまで「ポイント」です。

そのため「お金」が減ることはありません。その点気軽に「投資」を始めることができるのは「ポイント」だけにメリットとしてポイントが高いと思います。また「ポイント」であるがゆえに投じる金額も基本的には少額で運用できます。

また「ポイント投資」は各社ともインデックスを中心としたリスクの低い投資対象に限られているので、投資対象に関しては基本的に問題なしです。

なお「タイミング」に関してはさすがに自分で判断しないといけないですが、少額のポイントを少しずつ小分けにして投資することもできるので自分で「ドルコスト平均法」を取って運用することも可能です。「ドルコスト平均法」に関しては過去の記事を参考にしていただけると幸いです。

ポイント投資のデメリット

続いて「ポイント投資」のデメリットです。

「ポイント投資」も疑似体験とはいえ「投資」です。デメリットはあります。

「ポイント投資」は良くも悪くも少額かつ投資対象が限られているので、自由度は低いです。ただ初めて「投資」をする「入門講座」としては最適であると考えます。

ただそもそも「キャッシュレス決済」や「ポイント」を獲得できない状態だと、始めることができないのでその点はデメリットといえるでしょう。

ポイント投資ができる決済

さて続いては「ポイント投資」ができるサービスです。

おすすめ順に紹介するので好きなサービスから始めてもらえるとよいかと思います。

auPAY

まずは「auPAY」で提供されている「ポイント運用」です。

「auPAY」では投資の基礎が学べる「運用プログラム」に沿ったポイント投資が行えるので1番最初にポイントを使った投資をするなら「auPAY」が一番おすすめです。

ポイント運用を開始する手順も「ホーム」→「ポイント運用」を選択して進めるだけなので簡単です。auPAYなので「Pontaポイント」を使って疑似的に投資ができます。

「auPAY」の投資対象は「auスマート・プライム(高成長)」に連動するコースのみです。「auスマート・プライム(高成長)」の内容は国内株式30%、国内債券20%、海外株式35%、海外債券15%のようです。

選べる銘柄がないので迷う必要もない点もおすすめです。

d払い

次に「d払い」で提供されている「ポイント投資」です。

「d払い」で提供されている「ポイント投資」では「アクティブコース」と「バランスコース」の2つのコースから選択できます。「アクティブコース」は、株式に大きく比重を置いたコースでリターンが高い運用に適しています。「バランスコース」は株式よりも債権に比重を置いているので安定したリターンを求める方におすすめです。

「d払い」なので「dポイント」を使って疑似的に投資ができます。そのため「dポイント」をメインにしている人であれば「d払い」の「ポイント投資」がおすすめになります。

PayPay

最後に「PayPay」で提供されている「ポイント運用」です。「PayPay」で提供されている「ポイント運用」の投資対象は3種類あります。

「スタンダードコース」はアメリカの代表500社のインデックスである「S&P500」に連動するコースです。3つの中では投資対象が分散されているので一番リスクが低いです。

「チャレンジコース」はアメリカの代表500社のインデックスである「S&P500」の3倍の値動きで連動するコースです。つまりレバレッジ型の「SPXL」を無料で運用できるのと同義となります。投資対象が上がれば3倍増えますが、下がった時も3倍減ります(笑)

こちらについては過去の記事を参考にしていただけると幸いです。

「テクノロジーコース」は最近新たに追加されたコースでアメリカのナスダック市場の代表100社に連動する「インベスコQQQ」に連動するコースです。「スタンダード」よりハイリスクですが「チャレンジ」よりはリスクが低い位置づけの投資対象です。

どれに投資したらよいかわからないという場合は、無難に「スタンダードコース」で運用することを「つみたてにいさん」はお勧めします。

なお「つみたてにいさん」の運用状況は「スタンダードコース+67%」、「チャレンジコース+30.5%」で総額「3000ポイント」程度、PayPayポイントを増やすことができました。増えたポイントを使って「PayPay」が利用できるお店で増えたポイントを使ってお買い物すればポイントとは言え不労所得でお買い物ができたことになりますね。

まとめ

いかがだったでしょうか。

敷居が高いように思う投資もまずは「ポイント」で運用すれば、元手はもらったポイントであり、リスクも「ポイント」の範囲に限られるので、初めて投資の世界に飛び込むにはうってつけの投資教材ではないかと思います。

ポイント投資は自由度がない分、変な投資対象に投資するということも起こりえないので、その点安心感を持って投資の疑似体験に臨んでいただけるかと思います。

ポイント投資をやってみたら、次は実際に「つみたてNISA」を活用した「投資信託」を積み立ててみたり、少額の投資を「SBIネオモバイル証券」(通称:ネオモバ)を始めてみるのも良いでしょう。「いきなりハイリスクな商品に知識がないまま投資する」のは投資ではなく「ギャンブル」と一緒になってしまうので少しずつ理解を深めながらリスク許容範囲内で開始してもらうのが堅実と考えます。

本ブログでもリスクの低い順に「家計三分の計」の「投資の書」に掲載していく予定なので、当ブログを通して一歩一歩自分のリスク許容度を確認しながら投資の世界に入ってもらえたら良いなと思います。飛び込むまでは「怖い」、「損をする」というイメージが強くあるかと思いますが、きちんと学びながら「投資」の世界に飛び込んでみると、「なんでもっと早く勉強しとかなかったんだろう」と思う日も来ると思います。

まだ「投資」を始めたことのない読者にとって、今回の記事が最初の一歩を踏み出すきっかけになったらよいなと思います。

以上、今回は【投資入門】「ポイント投資」をしてみようという内容でした。みなさまの参考になれば幸いです。