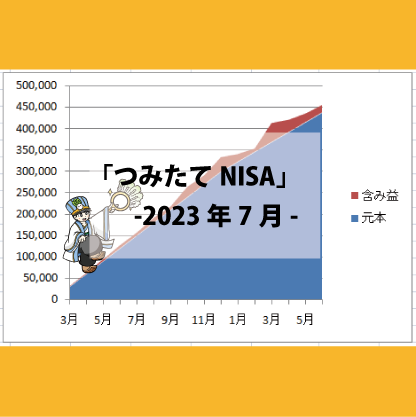

【つみたてNISAの運用状況】2023年-7月-

どうも節約・投資担当の「つみたてにいさん(@tsumitate_nisan)」です。

ブログに遊びにきていただきありがとうございます((“Q(・ω・*)♪

今月は円安が進行しつみたてNISAにとっては良き1カ月となりました。ドル円に関しては「1ドル=141円」となり、先月同様引き続き円安に振れた7月となりましたね。

ということで今回はつみたてにいさんが実際に「つみたてNISA」で運用している「投資信託」の2022年7月末時点での運用状況を見ていきたいと思います。

つみたてNISAって?

「つみたてNISA」がなにかわからないという人のために概要から

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

金融庁

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

「つみたてNISA」は簡単に言うと「この制度を利用して長期で積み立てて投資する人は年間40万円まで、最大20年分(40万円×20年=最大800万円)の積み立て分に対して非課税にしますよー」というお得な制度です。

何故お得かというと通常、「投資信託」への投資は購入手数料や信託報酬に加え、売却時に利益の20%が税金として取られてしまいます。例えば「100万円」の売却益があったとしても「20万円」は税金として持っていかれてしまうので手元に残る利益は「80万円」に減ってしまいます。OTZ

上記の事例を「つみたてNISA」を利用した場合に当てはめてみると非課税となるため「100万円」の売却益があった場合は「100万円」まるまる利益とすることができます。利益が「500万円」だとしたら、本来、税金としてもっていかれる「100万円」が手元に残る事になるので、非課税の恩恵は利益が多くなればなるほど大きくなるので長期で積み立てる場合にはそのありがたみが大きい制度ですね。

「つみたてNISA」のメリットは主に以下の2点です。

・20年という長期にわたって「複利効果」を活かしながら非課税で運用できる。

・20年あればアセットクラスの内、株式が一番リスクが低くリターンが高い。

・「ドルコスト平均法」で運用できる。

アセットクラスとは「投資対象となる資産の分類」のことです。具体例として「株式、債券、ゴールド、現預金」などがあります。20年の長期スパンの場合、アセットクラスの内、株式の期待リターンが最も高く、リスクも債権より低くなります。

「ドルコスト平均法」や「複利効果」については、それぞれ別記事で解説しているのでよろしければ参考にしていただけると幸いです。

運用する投資信託

「つみたてNISA」で選べる商品は限られていますが、それでも選べる商品は多いです。その中でつみたてにいさんが「つみたてNISA」で現在、運用している投資信託は以下の2種類です。

・「eMAXIS Slim 全世界株式」 →「世界全体」に分散投資

・「eMAXIS Slim 米国株式」 →米国「S&P500」に分散投資

運用している上記投資信託の詳細については、以下の記事を参考にしていただけるとわかりやすいかと思います。

運用条件

2021年までの運用条件

「つみたてNISA」は年間40万円までの上限があります。

一昨年までは「NISA」で運用していたことから「つみたてNISA」へ移行する時間差により、昨年の「つみたてNISA」は3月からの運用となったため、「上限40万円」を10カ月で割った「月4万円」で運用していました。

投資信託の比率としては以下の割合です。

・「eMAXIS Slim 全世界株式」 に「3万円/月」(75%)

・「eMAXIS Slim 米国株式」 に「1万円/月」(25%)

「世界」か「アメリカ」かどちらが利回りが高くなるかリアルタイムで比較したかったので、上記2つの投資信託にそれぞれつみたて投資することにしました。ここ十数年は「アメリカ」が強いので、目安の利回りとしては 「eMAXIS Slim 米国株式」 の方が高めですが未来の事はわかりません。

なお 「eMAXIS Slim 全世界株式」の割合のうち半分ぐらいは「アメリカ」なので、正直ポートフォリオとしては結局「アメリカ」比率が高めではあるのですが、将来的に「アメリカ」以外の国が経済的に台頭した場合も 「eMAXIS Slim 全世界株式」であれば、運用会社が定期的に最適解の比率にリバランスしてくれるので割合を半々にするのではなく 「eMAXIS Slim 全世界株式」に75%、 「eMAXIS Slim 米国株式」 に25%の比率にしていました。

2022年以降の運用条件

今年は継続して楽天証券の口座で「つみたてNISA」を運用するため、昨年と異なり1月から「つみたてNISA」のつみたてができます。そのため「上限金額40万」を12カ月で按分した「33,333円」が1カ月あたりの上限金額となります。

上限金額の変更により今年からは以下の比率で投資信託を運用しています。

・「eMAXIS Slim 全世界株式」 に「2万3000円/月」(約69%)

・「eMAXIS Slim 米国株式」 に「1万333円/月」(約31%)

→合計「33,333円/月」(上限40万円/年)

運用している証券会社

証券会社は「楽天証券」で運用しています。理由としては以下の通りでしたが改悪が続いています。とりあえず8月までは今まで通りの還元率で問題なさそうなので致命的な改悪が発生しない限りは引き続き「楽天証券」で「つみたてNISA」を継続します。

・楽天銀行との連携で楽天銀行の普通預金金利を年率「0.1%」にできる。(→2022年4月より300万円以上の部分は「年率0.04%」に改悪されます。)

・楽天カードで決済すると積立金額の「1%」が楽天ポイントとして還元される。(→2022年9月より「0.2%」還元に改悪されます。)

※2023年6月の積み立てより「0.5%」の還元に改善されます。

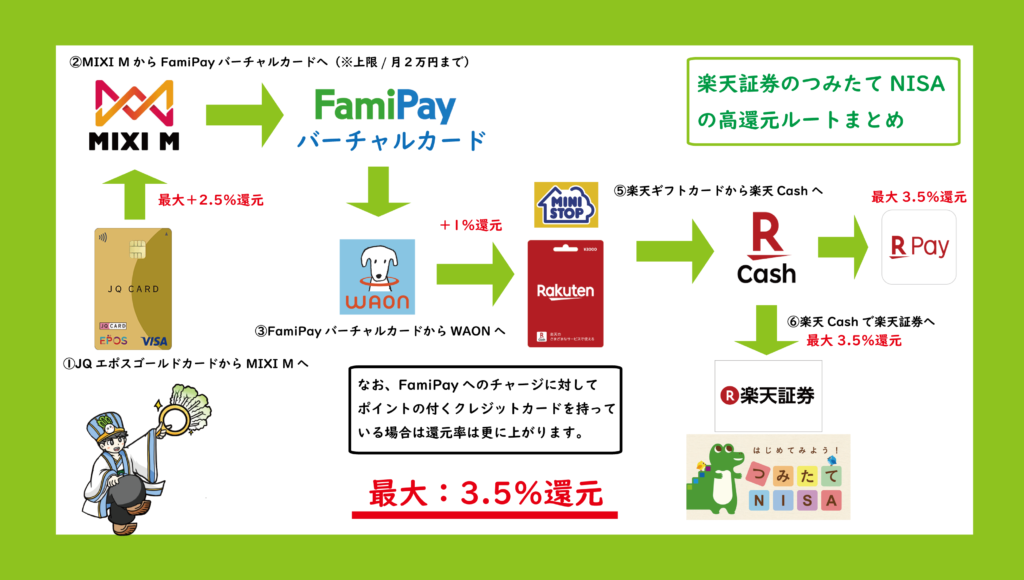

2023年以降のつみたてNISA還元戦略

さて12月で楽天キャッシュを経由することで合計1%還元を受けれるキャンペーンが終了してしまった訳ですが、次なるお得な還元方法を見つけたので、現状は引き続き2023年も楽天証券でつみたてNISAを運用していくスタンスに変更はありません。

その方法とは「JQエポスゴールドカード→MIXI M(選べるポイントアップショップでMIXIを選択)→FamiPayバーチャルカードにチャージ(月最大2万円まで)→WAONにチャージ→MINISTOPで楽天キャッシュを購入→楽天キャッシュを楽天証券でする」という方法です。(長い(笑))

この方法であれば実質月上限2万円まではJQエポスゴールドで最大2.5%、WAONで1%の「最大3.5%還元」でつみたて投資することができます。

先月まではFamiPayの「5と0の付く日」の恩恵により2.5%還元の楽天キャッシュを多めに買っておいたので、組み合わせることで平均3%還元でしばらくは満額運用できそうです。

と…思っていたのですが、7月14日からMIXI M→FamiPayルートが閉鎖されたことで上記ルートが取れなくなりました。さらに追い打ちをかけるようにMIXI Mがエポスカードのポイントアップ対象から外れる事となったことで8月31日以降は最大還元率は2.5%→1.5%に低下します。

さて…いよいよ構築したお得な主力ルートの還元率が下がる事態となりました。

新NISAが始まったら「SBI証券で三井住友ゴールドNLでつみたて」に切り替えようかいよいよ検討する必要がありそうですね。

7月の運用状況

それぞれの運用状況を見てみましょう。

その1.「eMAXIS Slim 全世界株式」

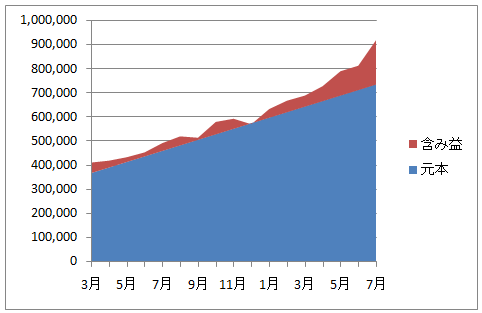

まずは「eMAXIS Slim 全世界株式」です。 2021年3月から2023年7月までの運用推移は以下になります。

先月は含み益が「14.23%」だったのに対し、7月末は「25.09%」と含み益はついに25%を突破し含み益は過去最高の18万円となりました。

下落時においても「つみたてNISA」に関しては「いつもより多く口数を買える=バーゲン」と考えています。指数が平均取得単価より下落した場合も引き続き「りんごちゃん」を思い出して、慌てないよう淡々と積み上げていきたいと思います。目先の値幅はあまり気にせず、超長期の運用なので将来増えていたらオッケーのマインドです(笑)

その2. 「eMAXIS Slim 米国株式」

次に「eMAXIS Slim 米国株式」です。 2021年3月から2023年7月までの運用推移は以下になります。

「eMAXIS Slim 全世界株式」同様、「eMAXIS Slim 米国株式」も含み益が上昇し、過去最高の状態となっています。

その3.今月の総括

累計の楽天証券のポイントを加味すると今までに「+11,500円」分の楽天ポイントと「+3600円」分のFamiPay、Majica「1000円」分(トータル「16100円」の実益)を受けられたことになり、含み益は「268,122円」の利益と言えますね。「つみたてNISA」に関する含み益は26万円を超え、時価総額も遂に130万円を突破しました。つみたて開始から2年4カ月。指数が苦戦する中でも貯金するよりも万倍良いパフォーマンスを発揮しています。

2022年に関しては全世界・S&P500ともに歴史的な下落幅(-20%)となりました。しかし2023年は今のところこれまでの歴史と同様に指数は戻ってきております。

今後はどうなるかはわかりませんが含み損が増えていった場合も慌てずに淡々とこれからも「つみたてNISA」を積み上げていきたいと思います((“Q(・ω・*)♪

今回の勝敗

さて今月の勝敗です。今回の勝敗は…

・「eMAXIS Slim 全世界株式」 →25.09%

・「eMAXIS Slim 米国株式」→28.07%

よって、今月の勝者も「eMAXIS Slim 米国株式」でした。

もはやアメリカの「S&P500」を寝て握っとけばよくね?というレベルの強さを発揮し続けていた「米国株式」ですが、昨年末時点では年初来より約20%下落していました。将来もずーっと米国一強が続くかはわからないので、あくまで「全世界」をコア、「S&P500」をサブにしつつそれぞれのパフォーマンスを競わせながら2023年もコツコツ積み立てていきたいと思います。

まとめ

いかがだったでしょうか。

2021年は堅調に推移しましたが、2022年は過去のリターンを見ても歴史的に大きな下落局面に直面しています。しかしながら有史以来「全世界株式」への長期投資は負けなしだったことは歴史的にも証明されており2050年までは世界のGDPも拡大し続ける見通しのため何があっても鋼の意思で積み立てると決めた「つみたてNISA」については淡々と積み立てていきたいと思います。ドルコスト平均法が最も生きるのは「下落を挟んで上昇」すること!ですからね。来月は指数がどのように変化するか注視しているつみたてにいさんでした。

以上、今回は「【つみたてNISAの運用状況】@7月」という記事でした。みなさまの投資の参考になれば幸いです。