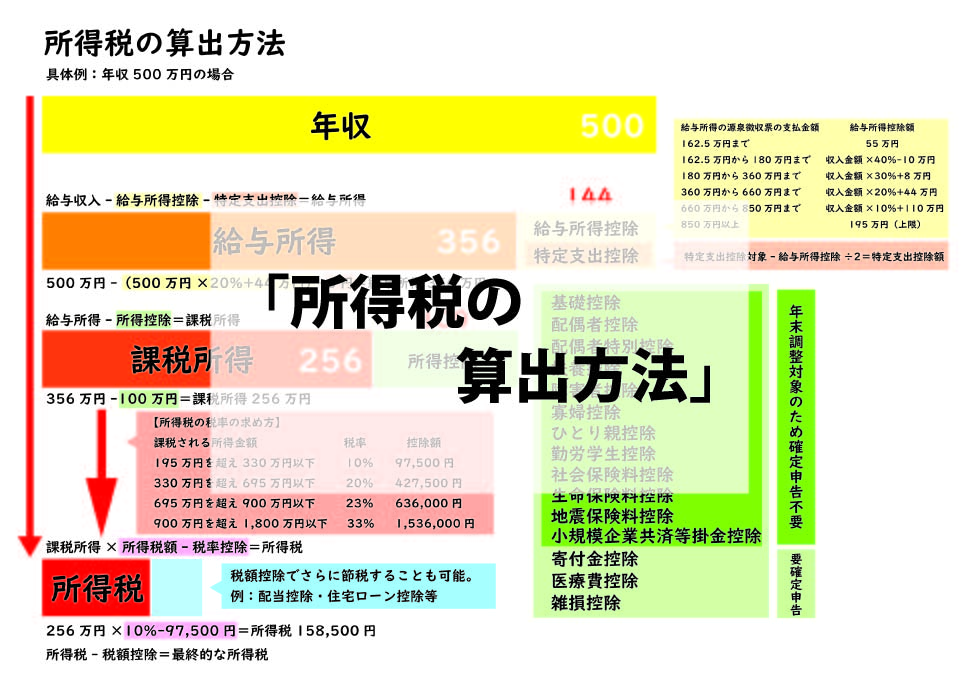

給与所得の所得税の算出方法

どうもつみたてにいさんです。

そろそろ年末調整を迎え、確定申告の時期に突入しようとしています。この1年もめっちゃ早かったですね。

さて今回の本題です。皆さんは所得税がどのように算出されているかご存じでしょうか。

ちなみに私はあんまり理解していなかったので、今回を機になるべくわかりやすく共有できたらよいなと思いながらログを残します。

結論

さっそく結論から言います。計算式を載せておくと以下の内容となります。

【所得税の求め方】

年収-給与所得控除-特定支出控除=給与所得

給与所得-所得控除=課税所得

課税所得×所得税率-所得税額控除=所得税

所得税-税額控除=最終的な所得税

さて、初めて見る方にとっては訳の分からない呪文のようになってしまいました。笑

ややこしいので図解にしてみましょう。こんな感じの流れになります。(頑張って作ってみました)

税率が計算しやすいように今回は年収500万円(所得控除は合計100万円)の人を具体例に出しながら、なるべくわかりやすいようにかみ砕いて説明していきたいと思います。

給与所得の求め方

それでは順を追ってみていきましょう。

まずは年収から給与所得控除や特定支出控除を差し引いて給与所得を算出します。

知っているワードからよくわからんワードまで色々あると思うので1つずつ説明していきます。

年収とは

年収は1年間の給与収入(基本給(月給)や手当)の総額を言います。

なお、通勤手当のみ基本給や各種手当と大きく違う特徴があり、さすがに通勤手当に課税するのはかわいそうという配慮により通勤手当は所得税や住民税がかかりません。ただし、社会保険の算定金額には含められてしまいます。

ちなみに所得税や住民税といった税金は年収にかかるわけではありません。

年収から給与所得控除や所得控除を差し引いた金額(課税所得)に対して課税されます。

給与所得控除

給与所得控除とは会社員に認められている経費分を課税対象外にできるものになります。そもそもの「控除」は税金の額を少なくしてくれるものと覚えておきましょう。

会社に勤める場合、会社員にだってスーツやカバンなど必要経費があります。給与所得控除というのは、こうした給与所得者の事情を考慮して設けられているものです。

令和2年分に改正された給与所得控除の計算式は以下の通り。

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

今回の具体例で早速算出してみましょう。年収500万円の場合の給与所得控除額の求め方は以下となります。

年収500万円→「3,600,001円から 6,600,000円まで」に該当なので「 収入金額×20%+440,000円 」を使用する。

年収500万円-(年収500万×20%+44万円)

年収500万円- 給与所得控除144万円=給与所得:356万円

給与所得を算出するためにはもう一つの特定支出控除を差し引く必要があります。

特定支出控除

特定支出控除とは一定の金額を超えた場合に確定申告によって給与所得控除をした後の所得より超過分を控除できるというものです。平成28年からは一律、一定の金額は、給与所得控除の半分が基準となりました。

〇対象となる控除

●通勤費:通勤するために必要であると認められる支出

●転居費:転勤の際に発生する転居で必要であると認められる支出

●研修費:職務に必要な技術や知識を得ることを目的とした研修のための支出

●資格取得費:職務に必要な資格を取得することを目的とした支出

●帰宅旅費:単身赴任などで自宅と勤務地、または居所との間の旅行を目的とした支出

勤務必要経費(図書費、衣服費、交際費など)

●図書費:職務に関連した書籍などの購入を目 的とした支出

●衣服費:作業服などの勤務場所で着用することが必要とされる衣服を購入するための支出

●交際費:得意先や仕入れ先などの職務に関係のある方に対する接待などを目的とした支出

この中だと「通勤費」が多くの人に該当しそうです。

1年間に支払った上記の合計額が給与所得控除額の2分の1を超える場合、超えた部分が特定支出控除となります。

なお上記の例であれば【特定支出控除】対象額は以下の通り。

例:144万円÷2=72万円を超える場合の超えた分= 特定支出控除

なお、通常は超えることはないと思うので特定支出控除は今回の具体例には含めません。

また特定支出控除を申請する場合、給与支払者から証明してもらったもののみを計上することができ、領収書や払込受取書が別途必要になります。

給与所得控除の算出方法のおさらい

今までの流れをおさらいすると年収500万円の場合は以下の式となります。

500万円-(500万円×20%+44万円)-特定支出控除(今回は0円)=給与所得356万円

今回の具体例だと356万円が給与所得になります。しかし給与所得の全てが課税対象となるわけではありません。課税対象を求めるにはさらに以下の式で求める必要があります。

(給与所得-所得控除)×税率=所得税&住民税の課税所得

さて次は課税所得の求め方を見ていきましょう。

課税所得の求め方

今度は「給与所得」から「所得控除」を差し引いて「課税所得」を算出していきましょう。

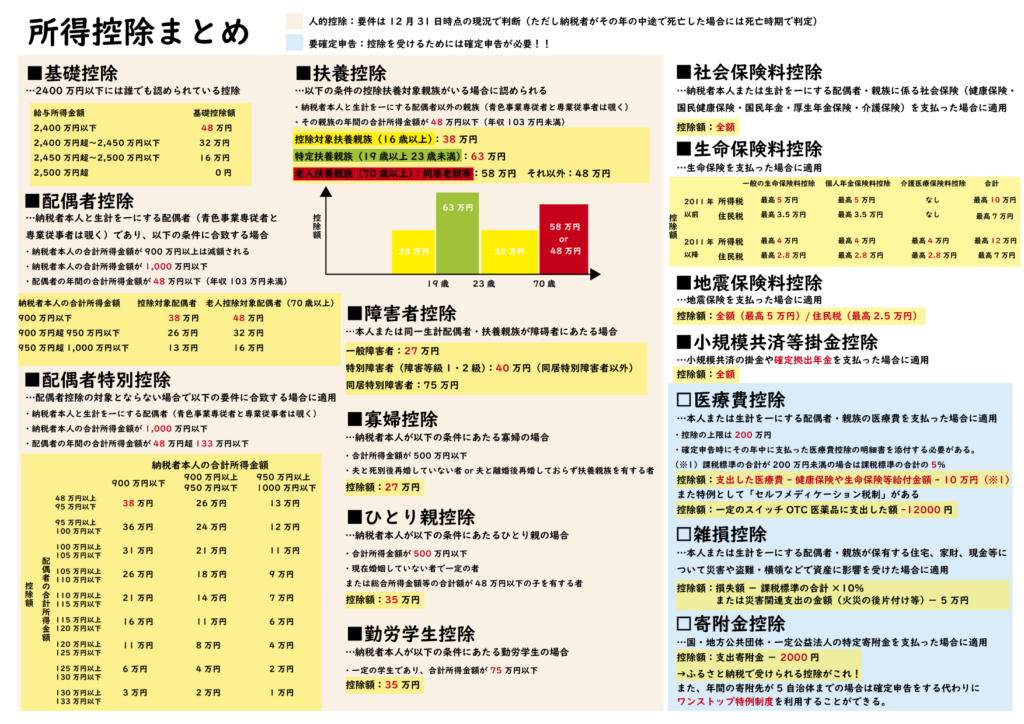

所得控除

所得控除には様々なものがあります。今回は具体的な内容は割愛しますが、また改めて所得控除に関する記事も書いてみたいと思います。

所得控除にはざっくり以下のものがあります。(ざっくりまとめてみました)

【年末調整で申請できる控除】

・基礎控除:所得金額によって一律に適用される控除

・配偶者控除:納税者に控除対象配偶者がいる場合に適用される控除

・配偶者特別控除:配偶者控除を受けられない場合に、配偶者の所得により適用される控除

・扶養控除:納税者に控除対象扶養親族がいる場合に適用される控除

・社会保険料控除:自身や配偶者などが負担し支払った社会保険料に対する控除

・小規模企業共済等掛金控除:小規模企業共済等の掛金を支払った場合に適用される控除

・障害者控除:自身や配偶者などが障害者の場合に適用される控除

・ひとり親控除:納税者が寡夫である場合に適用される控除

・寡婦控除: 納税者が寡婦である場合に適用される控除

・勤労学生控除:納税者が勤労学生である場合に適用される控除

【年末調整で申請できない控除=確定申告が必要】

・雑損控除:災害、盗難、横領による損害を受けた場合に適用される控除

・医療費控除:自身や配偶者等に対する年間の医療費が一定額以上の場合に適用される控除

・寄付金控除:国や地方公共団体、特定公益増進法人などに対し寄付金を支払った場合に適用される控除

それぞれ個別で算出するとなるとややこしいため今回は割愛して「所得控除は合計100万円だった」と仮定して算出していきたいと思います。

給与所得356万円-所得控除100万円=課税所得256万円

さて、所得税の算出まであと少しです。もう少し頑張っていきましょう。

所得税の求め方

ようやく所得税の求め方に入っていきます。所得税の算出のためには課税所得に応じた表を基に算出します。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円以上、330万円以下 | 10% | 97,500円 |

| 330万円以上、695万円以下 | 20% | 427,500円 |

| 695万円以上、900万円以下 | 23% | 636,000円 |

| 900万円以上、1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円以上 | 40% | 2,796,000円 |

今回の具体例で早速算出してみましょう。課税所得256万円の場合の所得税の求め方は以下となります。

課税所得256万円→「 195万円以上、330万円以下 」に該当なので「 課税所得×10%-97,500円」を使用します。今回の具体例で早速算出してみましょう。

課税所得256万×10%-97,500円=所得税158,500円

上記が今回の所得税額となります。

なお、上記の所得税をさらに節税する方法として税額控除があります。

税額控除

税額控除がある場合、所得税からさらに減税することで節税することができます。

税額控除の主な対象は以下のものが挙げられます。

・配当控除…上場株式の配当金を総合課税で確定申告する場合

・住宅ローン控除

それぞれの控除を受けられる場合は、必ず確定申告で申告し税金を取り戻しましょう。なお住宅ローン控除は最初の1年目に確定申告することで2年目以降は年末調整で対応することができるようになります。

ちなみに配当控除を使う場合は「所得が900万円以下」に該当すると所得税を節税することができます♪

今回のまとめ

今回は所得税の算出方法についてまとめました。主な流れは以下の図の通り。

今回具体例として挙げた年収500万円の場合の計算式は以下の内容となります。

500万円-(500万円×20%+44万円)-特定支出控除(今回は0円)=給与所得356万円

給与所得356万円-所得控除100万円=課税対象256万円

課税対象256万円×10%-97,500円=所得税158,500円

税額控除がある場合はさらに「所得税-税額控除額=所得税額」

ざっと一連の流れで見ていきましたが所得税だけでもかなりややこしく大変ですね。

なお、源泉徴収の際には大目に税金がとられているうえ、会社の年末調整では細かな控除までは対象としていないため自分で確定申告しないことで不要な税金を払っていたり、本来帰ってくるはずの税金が返ってこないということにもなります。

なお、住民税の算出方法については余力があれば改めて記事を書きたいと思います。

以上、今回の記事が皆様の参考になれば幸いです。