【株語入門】「損出し」について

どうも節約・投資担当の「つみたてにいさん(@tsumitate_nisan)」です。

ブログに遊びにきていただきありがとうございます。

投資信託だけではなく、個別株投資にも興味があるけど、株式投資における独特の用語(個人的に「株語」と名付けます。)がわからないという人は一定数おられるかと思います。

株を知るためには「株語」の習得が不可欠!!ということで分かりやすく用語を解説することを目的とした「株語講座」の第7回として年末までに対策しておきたい「損出し」について紹介してみたいと思います。

【結論】「損出し」とは何か?

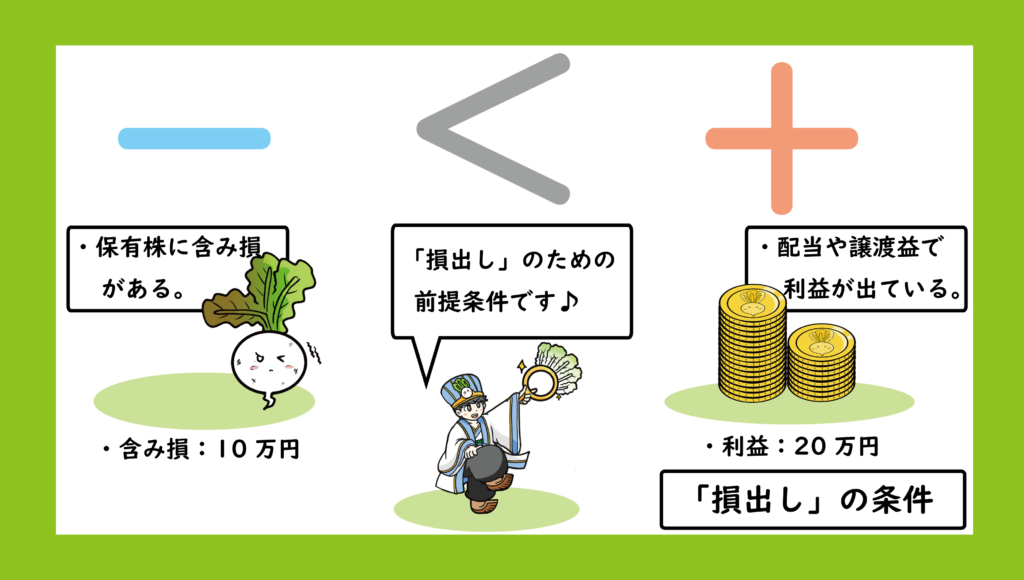

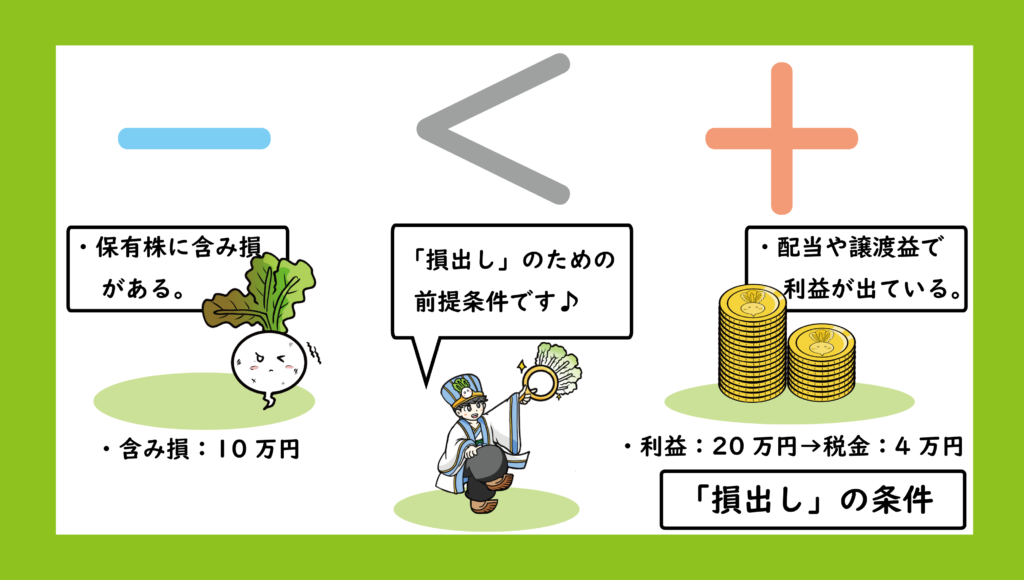

さっそく結論です。「損出し」とは配当・譲渡益が「+」であり、保有する銘柄で含み損を抱えている銘柄がある「-」場合、かつ「利益>含み損」が成り立つ場合に、含み損の株を売却し、該当の株を同値で買い戻すことで利益と含み損を相殺し、利益にかかる税金を節税をする手法を指します。

さてさて、投資初心者の方にとっては中々難しい言葉が羅列されている状況かと思います。少しでもわかりやすくなるようにかみ砕いて説明していきたいと思います。

例:利益20万円、含み損10万円の場合。

【解説】「損出し」とは何か?

さて「損出し」とは「年末に損失を確定させることでその年に確定した利益や配当にかかる税金を相殺すること」を言います。

さらに掘り下げて解説していくと前提として特定口座(源泉徴収あり)を利用して税金の計算を証券会社にお任せする方式にしている投資家であれば、利益の約2割の税金を自動的に源泉徴収されていますよね。つまり自動的に利益に対して税金がかかっている状態になっています。

また保有している株があると利益が出ているものもあれば、取得した時より株価が下がって「含み損」が発生している銘柄もあるかと思います。

そこで「含み損」と「利益」を相殺し、払い過ぎた税金(源泉徴収分)を取り戻す節税テクニックが「損出し」ということになります。

近い言葉として「損切り」がありますが、「損出し」と「損切り」は似て非なるものです。それぞれの違いは以下のようになります。

損切り:上がる見込みのない銘柄を処分売りすること。(泣いて馬謖を(ry

損出し:節税目的で売却し、同時に同一銘柄を買い戻すこと。

つまり「損切り」は保有している対象銘柄とお別れすることであり、「損出し」は保有している対象銘柄の取得単価をリセットすること(保有は継続)になります。

それぞれの違いについて理解いただけたかと思いますので、次は早速「損出し」の方法や効果についてみていきましょう。

なお「損出し」を使えるためには「条件」を満たしておく必要があります。

それでは次にその条件についてみていきましょう。

「損出し」を行うための条件

損出しをするためには以下の条件を満たしておく必要があります。

・①配当金や株の取引で利益が確定している状態。

・②含み損(評価額がマイナス)の株を保有している状態。

・「①>②」が成り立つ状態である。

簡単に言いかえると「今年の取引や配当の合計が「+」で所有する銘柄で含み損「-」があり、なおかつ「+」>「-」の条件が成り立つ場合に使える「必殺技」となります(笑)

具体例を挙げるとわかりやすいかと思いますので具体例とともに見ていきましょう。

【具体例】

・①配当と譲渡益が「20万円」ある。

・②含み損「-10万円」の株がある。

・「①>②」が成り立つ状態である。

以上の前提のもと図解すると以下のようになります。

さて「損出し」する場合としない場合でどのような違いが出るかそれぞれ見てみましょう。

「損出し」しない場合

まずは「損出し」しない場合です。この場合、利益に対しては「約20%」の税金がかかってしまうため、「20万円×0.2=約4万円」の税金がかかります。(復興支援課税を含めるとややこしいので今回は計算に含めず税金は20%で計算します。)

つまり今年の含み益に対する税金は「4万円」となり、現段階で含み損「-10万円」はそのまま来年に持ち越し続ける状態というのが「損出し」しない場合の結果となります。

さて次は「損出し」する場合を見ていきましょう。

「損出し」する場合

「損出し」をする場合は、含み損の銘柄を売却し、また買い戻すことで「含み損をリセット」することができます。

例えば保有する銘柄を「40万円」で取得し、現時点で「30万円」になっている場合の含み損は「-10万円」です。これを売って買い戻すことで取得単価を「30万円」にすることで「含み損をリセット」し、「-10万円」と利益の「20万円」を相殺することで課税対象は「20万円-10万円=10万円」となり税金は「10万円×0.2=2万円」となります。

つまり銘柄の保有数量は変えずに含み損を解消し、利益にかかる税金を「2万円分」節税することができます。

メリットとして節税できることと、証券口座の含み損を解消する事で「含み益バリア」を増やすことができることで気持ちよく新年を迎えることができますね。

また証券口座は1年毎に損益通算がなされるので、今年の損益は今年中に相殺しておく必要があります。つまり2022年分としての最後の取引は「12月28日」になるため、「損出し」ができるのは「12月28日」の取引分までとなります。

条件を満たせている場合は「善は急げ」という事で、早速「損出し」をやってみたい!と思うかもしれませんが、「損出し」を発動するためには注意点がいくつかあります。

併せて一緒に確認していきましょう。

「損出し」の注意点

それでは「損出し」の注意点について勉強していきましょう。

「損出し」の節税は「同じ証券会社の口座」のみ

「損出し」により自動で節税をすることができるのは、同じ証券会社の口座のみです。

例えば、A証券会社でX社の株を利益確定して、B証券会社でX社の株を損失確定しても、自動的に相殺することはできません。複数の証券会社を跨いで損益通算をする場合は、「確定申告」をする必要があります。(「確定申告」すれば可能にはなります。)

長期保有がリセットされてしまう可能性がある

長期保有条件が必要な株主優待銘柄の場合、株主番号が変わってしまう可能性があります。

長期保有優待の銘柄は損出しで株主番号が変わってしまうと、長期保有要件がリセットされてしまう可能性があるため、長期保有条件のある優待は迂闊に「損出し」しない方が無難ですね。

NISA口座は損益通算することはできない

こちらはNISA口座のルールに基づく内容になりますが、損益通算することができない=「損出し」をすることはできないということになります。

同値で売買するには工夫がいる

最後に「同値で売買する場合には工夫が必要」です。

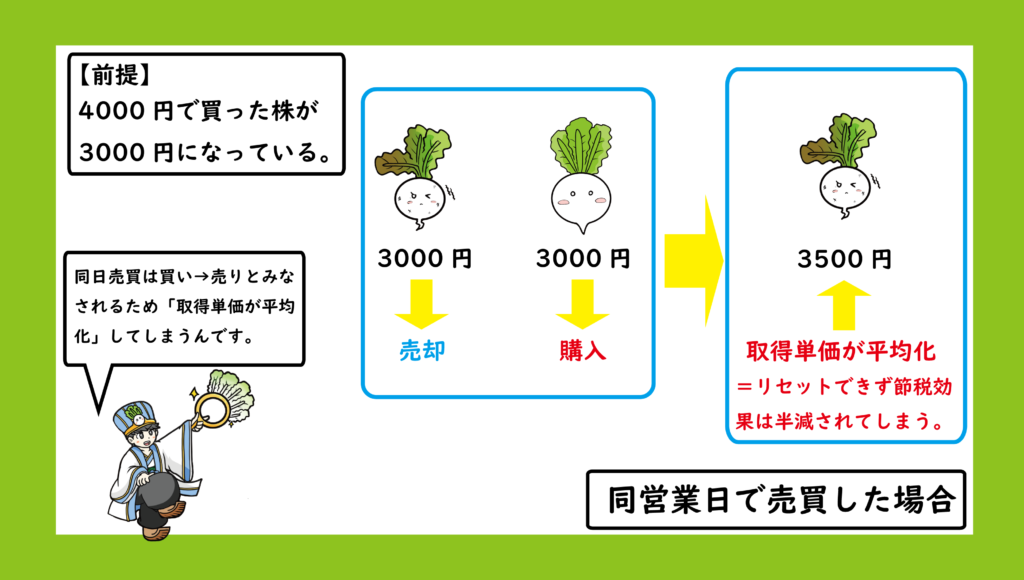

同日に売買を成立させないと何が起こるか。株価の変動リスクですね。

簡単に言うと12月26日に「含み損」の株を売却し、翌日に買い戻す場合、同じ株価で買える保証はありません。売った金額より安く変えればラッキーですが、株価が前日より上がってしまった場合は高く買い戻すことになってしまいます。

同日に売却と購入を同時に行うと「取得単価が平均化」されてしまうんです。

より具体的を元に解説します。

例えば、保有する銘柄を「40万円」で取得し、現時点で「30万円」になっている場合、含み損は「-10万円」です。配当・譲渡益が「20万円」の場合「損出し」によって節税したいとします。

「30万円(-10万円)」を売って「30万円」で買い戻し、取得単価を「30万円」にすることで「含み損をリセット」、含み損「-10万円」と利益の「20万円」を相殺し、課税対象を「20万円-10万円=10万円」にすることで税金は「10万円×0.2=2万円」と「2万円」節税することができる!この手法が「損出し」でした。

上記の状態を実現させるために同日に「損出し」と「買い戻し」を行った場合、どうなるかというと判定として「100株買い増し、その後に100株売った」とみなされるため「含み損をリセット」することができなくなってしまうのです。

えっ、どういう事という方のために、より具体的な数値で先ほどの流れを見ていくと「40万円で買った株100株と同じ株を30万円で追加購入し、200株:70万円」となり、その後「200株」のうちの「100株」を売却したものとみなされます。つまり「200株70万円の内の100株、半分を売った」という判定となってしまうことで取得単価が「35万円」になってしまうのです。(図解しましょう!)

これでは節税効果は半減してしまい、含み損も「5万円」抱えたままという中途半端な状態になってしまいますね。

そんな…同値で買うためには同じ日に取引しないと株価が上がってしまうかもしれないからリスクが高いじゃないか!と思うかもしれません。

だから「「損出し」の売買を行うためには工夫が必要になる」という事になります。つまりそれを回避する方法があるという事ですね。

それでは「含み損をリセット」する「損出し」を実現する2つの方法を紹介しましょう。

その1「別の証券会社」で「買い」を行う

まずは「損出し」の買戻しを別の証券口座で行う方法です。

例えば、A証券とB証券を保有しA証券に含み損「10万円」の銘柄があるとします。そこで「損出し」のためにA証券で売却すると同時に、B証券で対象銘柄を購入することで、株価の変動を受けずに「含み損のリセット」を行うことができます。

その2「同一証券会社」で現物売りと信用買いを同時に行う

次に「信用取引」を絡める方法(「損出し」クロスを使う方法)です。

やり方としては、同日中に「損出し」したい銘柄を売却すると同時に、同一銘柄を「信用買い」で購入します。そしてその後「現引き」(証券会社から借りていた株式を、自分の現金で引き取ること)をすることで買い戻します。

ここで重要なのは「現引き」はすぐに行わず、必ず翌営業日に行う必要があるということです。理由はもうご存じですね。同日に「現引き」してしまうと結局、現物買いと現物売りを同日に行った状態=「取得単価の平均化」が発生してしまうからですね。

なのですぐに買い戻したい気持ちを我慢して忘れずに「翌営業日に信用買いした分を現引き」することで取得単価は変えずに「含み損をリセット」することができます。

「信用取引」についてわからないという方は、過去の記事「第5回【株語入門】「信用取引」について」で解説しているので参考にしてみてください。

まとめ

以下が今回紹介した「損出し」のまとめです。

- ・「損出し」は利益と含み損を相殺することで節税すること

- ・「損切り」と「損出し」は似て非なるもの

- ・「配当と譲渡益>含み損」で発動できる必殺技

- ・工夫して「損出し」しないと節税効果は半減する

なお、今回は同一銘柄を買い戻すことで保有数量を買えずに節税する事にフォーカスを当てましたが、やり方によっては「損切り→新規銘柄の購入」を行うこともできますし、また帰ってきた還付金を使って新たな株を購入する1株投資の資金にすることも可能です。

「損出し」を使える条件下にある場合は、上手く活用して節税していきたいですね(“Q(・ω・*)♪

以上、年末の総まとめとして行う「損出し」についてという内容でした。少しでもみなさまの参考になれば幸いです。