【投資】-年齢別-老後に2000万円を用意する方法

どうも節約・投資担当の「つみたてにいさん」です((“Q(・ω・*)♪

本日は敬老の日ですね。

おじいちゃんやおばあちゃんにきちんと感謝を伝えていますか?

日頃の感謝の気持ちを伝えきれていないという方は今すぐにでも伝えに行きましょう。

さて今回の本題ですが、いずれは私たちもお年寄り世代になります。自身の老後を考えていくと2019年に話題になった「老後2000万円問題」を思い起こします。

老後資金に2000万円が必要であるというあの問題です。

さてここで一つ問いかけなのですが老後までに「2000万円」を用意することはできますか?

今老後資金を積み立ててる途中だよという方や、まだ何も用意できていないよ等こちらの状況に関しても人によって千差万別であることでしょう。また本ブログを見てくれている方も様々な年齢層の方がいる事でしょう。

老後資金として「2000万円」用意するというのは聞く限り途方もなく高い目標のようにも思えますが、貯金だけで達成するためには「毎月5.5万」を「30年」という途方もない時間とお金を積み立てていく必要があります。

「毎月5.5万円」を「30年」貯金すると言うのは相当長く大変な遠い道のりですよね。

でも安心してください。この世界には「複利効果」と「つみたて投資(投資信託)」があり、これを超長期でつみたて運用する事で結果として貯金だけで資産形成するのとは比べ物にならないスピードと効果を得ることができます。

「福利効果」が良くわからない場合はバウムクーヘンを片手に持ちながら以下の記事を参考にしてみてください。簡単に補足すると「長く運用する程、利益にも利益が乗る事で爆発的に資産が増えていく」という効果です。(バウムクーヘンは軸に対し年輪を重ねるほど利が乗る=表面積が増えてゆくことと同義)

そこで今回は資産ゼロから2000万円を老後までに用意するためには毎月どれぐらいの積み立てが必要なのか年代別に具体的な数値を元に「つみたて投資(投資信託)」を活用して検証してみたいと思います。資産形成の1つの考え方のバラエティ企画として楽しんで読み進めてもらえると嬉しいです。

さて、本題へ。→

【前提条件】

今回は年齢別に資産0の状態から65歳までに「つみたて投資」で「2000万円」を用意する!という検証企画です。25歳~55歳までの年齢別に65歳までの積立期間と月々に必要な積立額をシュミレーションしていきます。まずは今回の運用条件です。

【条件】

・資産形成方法として「eMaxis Slim 全世界株式」の投資信託を活用する

・「ドルコスト平均法」で毎月一定額をつみたて投資する

・全世界株式を30年間つみたてた場合の平均利回りは6~8%なのでとりあえず下限の「年利6%」で算出

・あくまでシュミレーションの結果であり、65歳到達時に暴落が起こればその限りではないという事は留意する(それでも30年平均で6~8%の年利予想)

「eMaxis Slim 全世界株式」の投資信託については古い記事にはなりますが、過去のおすすめ投信2選でも取り上げた投資信託なので詳しく確認されたい場合は以下の記事も参考にしてみてください。

また「ドルコスト平均法」って何?という方はこちらも過去の記事で紹介しているので参考にしていただけますと幸いです。

さて自身の年代だと毎月いくらつみたて投資することで老後2000万円を用意する事ができるでしょうか。今から期待と不安でいっぱいですね。

今回は資産の試算にあたり金融庁の「資産運用シュミレーション」を活用しているので興味があればご自身の年齢と運用年数に応じて調査してみてくださいね(・v<)♪

それではさっそく運用が短い順番で結果について見ていきたいと思います。

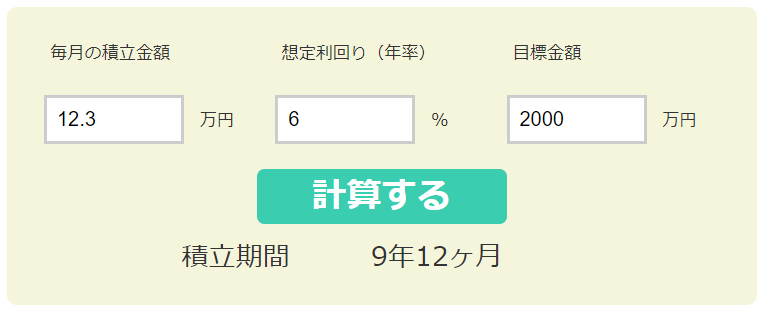

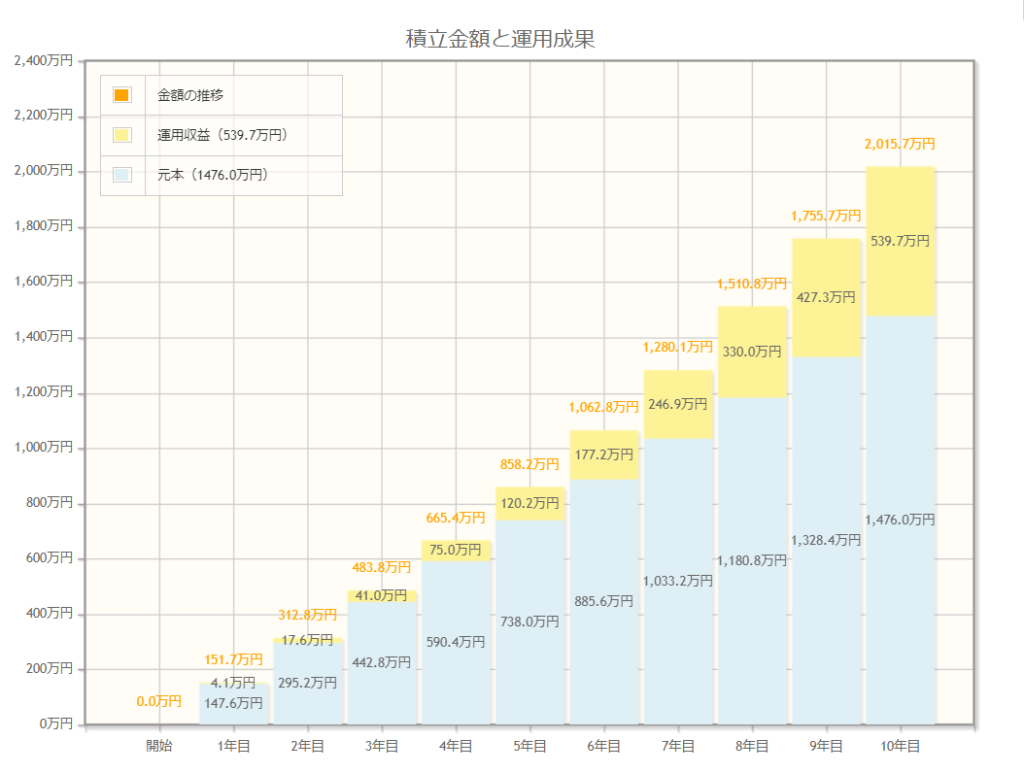

55歳から10年で2000万円を用意する場合

まずは55歳の場合です。55歳からつみたて投資を開始し65歳までに2000万円を用意する場合、積立期間は10年です。その場合の毎月の積立額を見てみましょう。

結果、毎月12万3000円用意する必要があるという結論となりました。

毎月12万3000円は中々厳しい運用目標となりますね。運用期間が短い分元本が多く必要!という事になります。

また「福利効果」を得るためには時間を味方に付けることが大切なのですが、10年の積立期間では元本の割合が「1476万円」、福利効果で増えた分が「539.7万円」と元本の方が高くなっています。

55歳から10年で「2000万円」を用意しようとすると月12.3万円の積み立てが必要という事がわかりました。次は45歳で資産0から2000万円を用意する場合を見てみましょう。

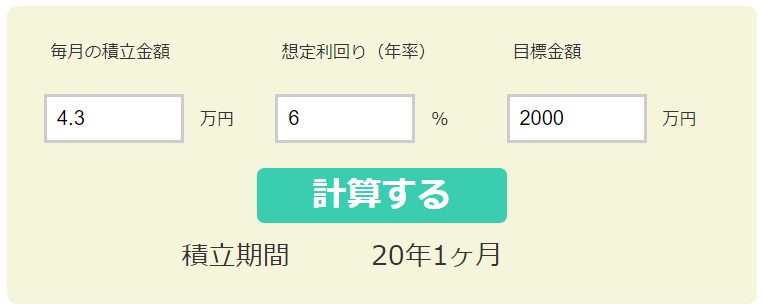

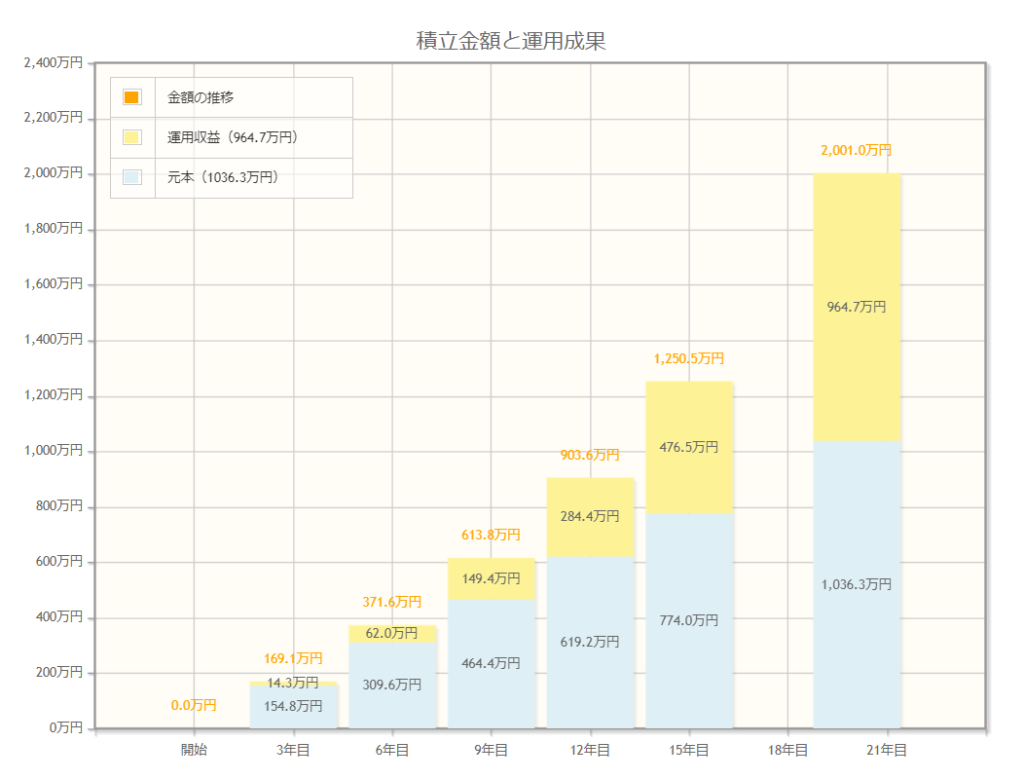

45歳から20年で2000万円を用意する場合

45歳からつみたて投資を開始し65歳までの20年間で2000万円を用意する場合を見てみましょう。

結果、毎月4万3000円用意できれば20年で2000万円に到達するという結果となりました。月々4万3000円であればまだ現実的な金額で積み立てる余剰資金を用意することができるかもしれませんね。

20年の運用では元本の割合が「1036.3万円」、福利効果で増えた分が「964.7万円」と20年の積立期間ではほぼ元本分の利益を「複利効果」で増やすことができたことになります。簡単に言うと20年で元本が倍になったという事です。「時間を味方に付けることが大切」という「複利効果」の大切さが目に見えて出てくる結果となりましたね。

それじゃあ35歳から30年で「2000万円」を用意したら時間を味方に付けてもっと「福利効果」は大きくなるんじゃない?と興味が出てきませんか。どんどん見ていきましょう♪

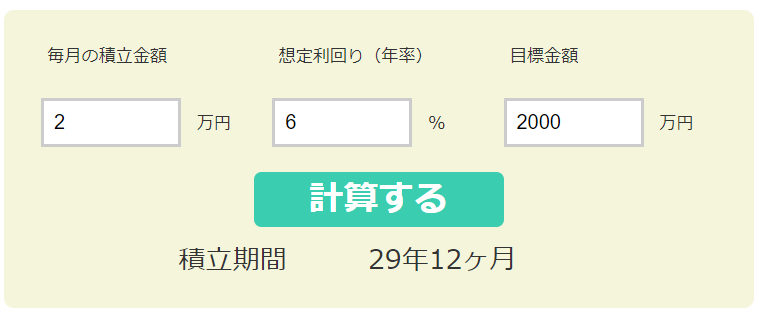

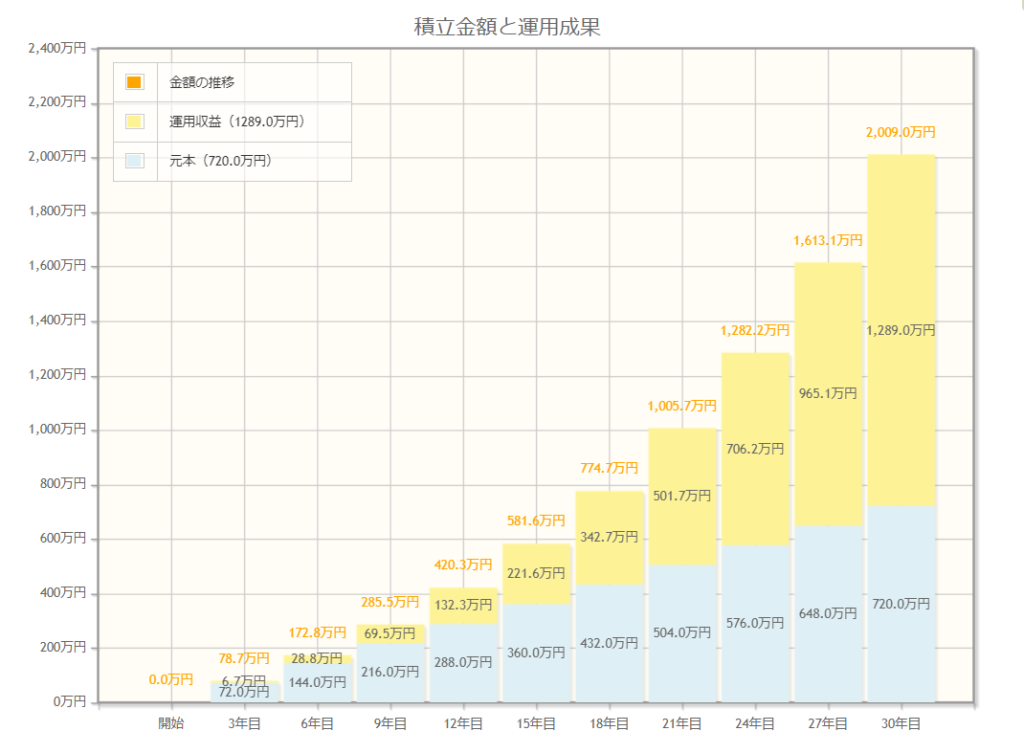

35歳から30年で2000万円を用意する場合

35歳からつみたて投資を開始し65歳までに2000万円を用意する場合を見てみましょう。

結果、なんと毎月2万円積み立てることで30年後に2000万円の資産が築ける計算となります。月々2万円であればだいぶ敷居は低くなってきたのではないでしょうか。

30年の積立期間では元本が「720万円」、福利効果で増えた分が「1289万円」と元本より「福利効果」によるリターンの割合の方が多いという結果となりました。「時間を味方に付けることが大切」という「複利効果」がめちゃくちゃ自己主張してきていますね(笑)

それじゃあ最後に「福利効果」をふんだんに使った、25歳から40年間を一定額つみたてた場合について見てみましょう。

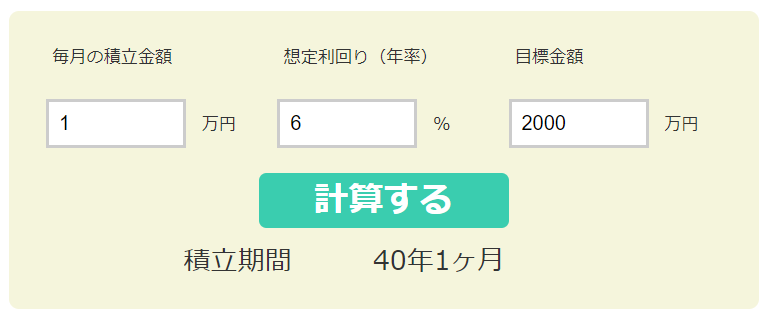

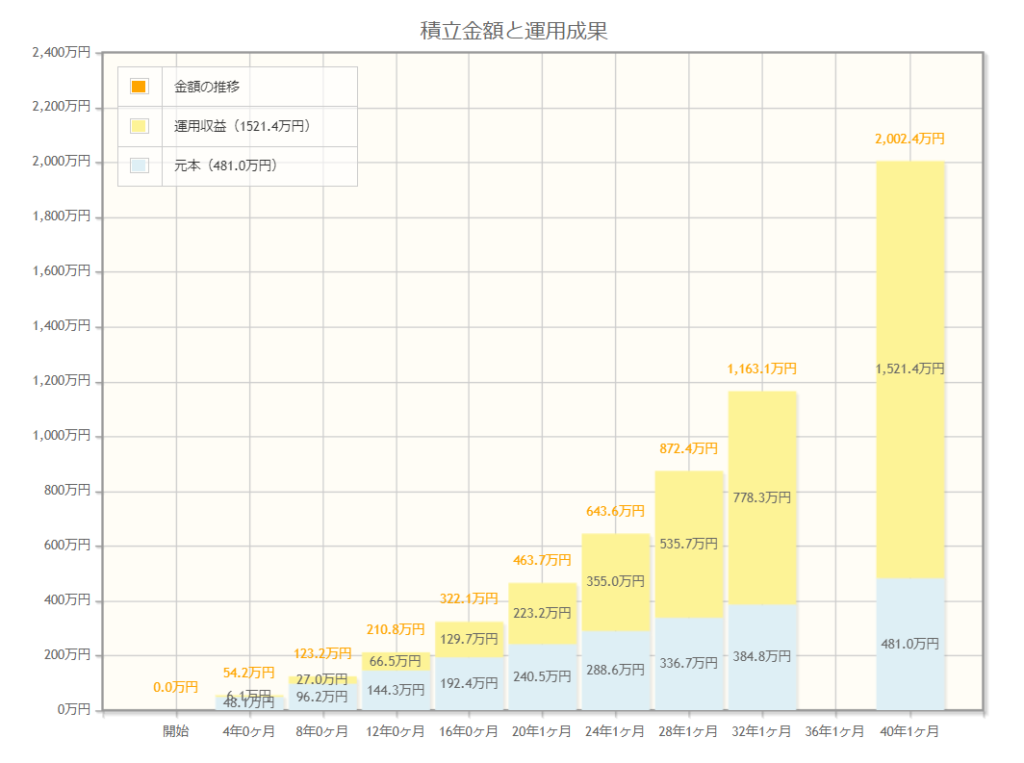

25歳から40年で2000万円を用意する場合

最後に25歳からつみたて投資を開始し65歳までに2000万円を用意する場合です。

結果、毎月1万円の元本を毎月捻出し続ける事で2000万円用意できる試算となりました。携帯代金もしくは電気・水道代を払うぐらいの負担感覚が近いかもしれませんね。つまり新社会人から毎月1万円をつみたて投資することができれば、理論上は老後までに「2000万円」に到達する可能性はそれなりに高そうという事ですね。

40年の運用では元本の割合が「481万円」、福利効果で増えた分が「1521.4万円」と元本に対し「福利効果」によるリターンが3倍以上(シ〇ア専用レベル!)という結果となりました。「時間を味方に付けることが大切」という「複利効果」が元本の3倍と超効いていますね。「福利 is 神!」

まとめ

いかがだったでしょうか。

資産が0であっても年齢別に月々の積立額をシュミレーションすることで老後に「2000万円」を用意するビジョンが見えてきたかと思います。

貯金だけだと「毎月5.5万円を30年」でやっと貯められる「2000万円」も期間を長く持ち「福利効果」を活用する事で理論上は「月2万円」や「月1万円」で老後資金を用意する事ができることになりますね。

勿論、投資なので時期によっては元本を割れる可能性もあり得ます。しかしそれも「ドルコスト平均法」を使い、基準価格が安い時に沢山購入できる事で指数が戻った時により多くの利益を生み出す事となるのでどんな状況であれ淡々と一定額を積み立て続ける事が大切と言えます。(なお、資本主義社会が崩壊した場合など規格外のイレギュラーが起こった場合はその限りではないですけどね。)

今回の記事が老後の資金を用意する方法のきっかけや資産運用を考えるきっかけの1つとして何かしら人生にとって「+」となれば幸いです。

本ブログでは引き続き、投資に関する事柄もリスクの低い順に「家計三分の計」の「投資の書」に掲載していく予定なので、当ブログを通して一歩一歩、少しずつ自分のリスク許容度を確認しながら投資の世界に入って資産形成してもらえたらいいなと思います。

本サイトに関わる方々の生活が、本サイトを通して一人でも多く、少しでも豊かになってくれると日々試行錯誤しながら記事を書いてきて良かったなーと嬉しくなります(^^)

飛び込むまでは「怖い」、「損をする」というイメージが強くある「投資の世界」ですが、きちんと少しずつ学びながらゆっくり「投資の世界」に踏み入れてみると案外「もっと早くに勉強しとけばよかったなー。」と違う景色が見れる日も来るかと思います。

今回の記事が「インデックス投資」の「つみたて投資」を始めるための最初の一歩を踏み出すきっかけになれば良いなと思います。

以上、今回は【投資】-年齢別-老後に2000万円を用意する方法という内容でした。みなさまの参考になれば幸いです。